Dodatki funkcyjne wynagrodzenie – jak uwzględniać je w analizie płac

Czym są dodatki funkcyjne i jak wpływają na wynagrodzenie

Rosnące wymagania dotyczące transparentności wynagrodzeń, raportowania luki płacowej oraz spójności polityk wynagrodzeń powodują, że działy HR muszą analizować strukturę płac z coraz większą precyzją. W praktyce dodatki funkcyjne wynagrodzenie bywają traktowane jako oczywisty element systemu płac, a jednocześnie w raportach ujmowane niespójnie – raz jako część płacy zasadniczej, innym razem jako odrębny składnik. Taka niekonsekwencja utrudnia analizę danych, porównywalność stanowisk i ocenę kosztów pracy.

W tej części porządkujemy definicję dodatku funkcyjnego, wskazujemy jego miejsce w strukturze wynagrodzenia oraz wyjaśniamy, w jakich sytuacjach jest przyznawany. To fundament do dalszej analizy płac i budowania wiarygodnych raportów HR.

Czego dowiesz się z artykułu:

- czym jest dodatek funkcyjny i jak odróżnić go od premii lub nagrody,

- w jaki sposób wpływa na całkowite wynagrodzenie oraz podstawę świadczeń,

- jak uwzględniać go w analizach i raportowaniu w sposób spójny i porównywalny.

Dodatek funkcyjny to stały składnik wynagrodzenia, który realnie podnosi podstawę świadczeń i zmienia obraz kosztów pracy.

Definicja i charakter dodatku funkcyjnego w strukturze wynagrodzenia

Dodatek funkcyjny to składnik wynagrodzenia przyznawany pracownikowi w związku z pełnieniem określonej funkcji, najczęściej kierowniczej, nadzorczej lub wymagającej zwiększonej odpowiedzialności organizacyjnej. Nie wynika on z samego faktu zatrudnienia na danym stanowisku, lecz z zakresu powierzonych obowiązków wykraczających poza standardowy opis pracy.

W strukturze wynagrodzenia dodatek funkcyjny ma zazwyczaj charakter stały i miesięczny. Oznacza to, że – w przeciwieństwie do zmiennych premii – nie jest uzależniony od wyników finansowych czy realizacji celów sprzedażowych, lecz od pełnienia konkretnej funkcji w organizacji. Jego wysokość bywa określona w regulaminie wynagradzania, układzie zbiorowym lub w umowie o pracę.

- jest powiązany z funkcją lub odpowiedzialnością organizacyjną,

- ma charakter powtarzalny i stały,

- zwiększa podstawę naliczania części świadczeń pracowniczych,

- nie jest uzależniony bezpośrednio od bieżących wyników biznesowych.

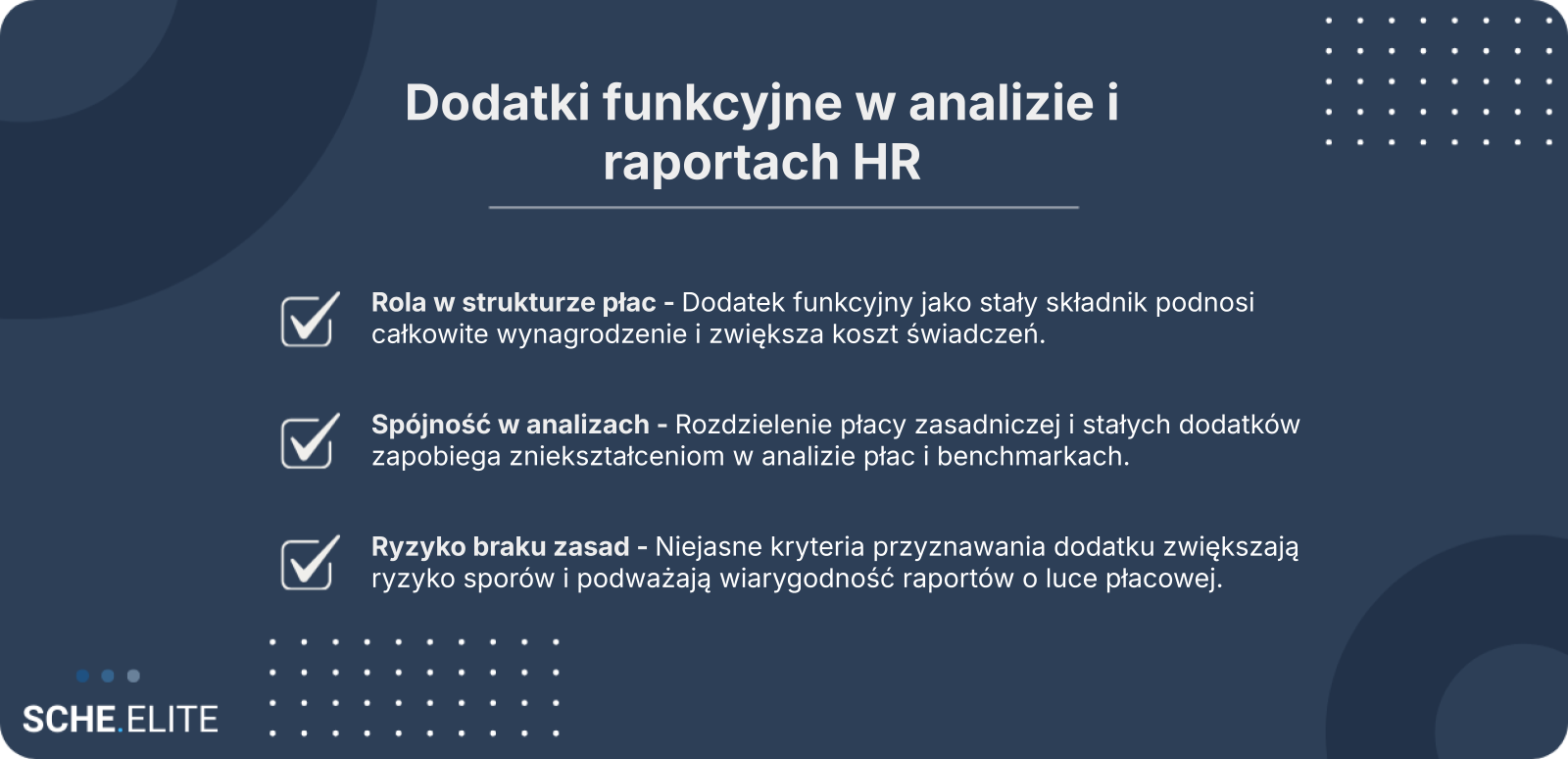

Tak zdefiniowany składnik płacy powinien być w analizach traktowany odrębnie, a jednocześnie konsekwentnie agregowany do całkowitego wynagrodzenia. W przeciwnym razie analiza płac może zniekształcać realne różnice między stanowiskami kierowniczymi i specjalistycznymi.

Dodatek funkcyjny a dodatki funkcyjne wynagrodzenie – relacja do płacy zasadniczej

W praktyce raportowej często pojawia się pytanie, czy dodatek funkcyjny należy analizować łącznie z płacą zasadniczą, czy jako odrębny komponent. Odpowiedź zależy od celu analizy. Jeśli badamy całkowite wynagrodzenie, dodatki funkcyjne wynagrodzenie powinny być agregowane z pozostałymi stałymi składnikami. Jeśli natomiast analizujemy strukturę siatki płac, ich wyodrębnienie pozwala ocenić spójność polityki wynagrodzeń.

Relacja między płacą zasadniczą a dodatkiem funkcyjnym bywa różnie konstruowana. W części organizacji dodatek stanowi procent wynagrodzenia zasadniczego, w innych jest sztywną kwotą przypisaną do poziomu odpowiedzialności. W obu przypadkach wpływa on jednak na całkowity koszt zatrudnienia oraz na percepcję nierówności płacowych.

Jeżeli przykładowo dwie osoby mają tę samą płacę zasadniczą, ale tylko jedna otrzymuje dodatek funkcyjny, w analizie opartej wyłącznie na podstawie wynagrodzenia różnica ta nie będzie widoczna. To prowadzi do błędnych wniosków przy ocenie konkurencyjności wynagrodzeń lub przy modelowaniu budżetu podwyżek.

Dlatego w dashboardach HR rekomendowane jest równoległe prezentowanie: wynagrodzenia zasadniczego, sumy stałych dodatków oraz łącznego wynagrodzenia miesięcznego. Takie podejście zwiększa transparentność i pozwala ocenić, czy system nie generuje niekontrolowanych różnic między podobnymi stanowiskami.

Uwzględnienie dodatku funkcyjnego w strukturze danych kadrowo-płacowych powinno być konsekwentne na poziomie definicji raportowych. Tylko wtedy analiza płac będzie porównywalna między działami i okresami.

Kiedy dodatek funkcyjny przysługuje i kto go otrzymuje

Dodatek funkcyjny przysługuje w sytuacji formalnego powierzenia określonej funkcji, najczęściej związanej z zarządzaniem zespołem, koordynacją projektów lub nadzorem nad procesem. Może dotyczyć zarówno kadry menedżerskiej, jak i specjalistów pełniących funkcje eksperckie o wysokim stopniu odpowiedzialności.

W sektorze budżetowym zasady przyznawania dodatków są zazwyczaj bardziej sformalizowane i wynikają z przepisów szczególnych lub aktów wykonawczych. W sektorze prywatnym większą rolę odgrywają regulaminy wewnętrzne i decyzje zarządcze. To zróżnicowanie ma znaczenie dla spójności danych, szczególnie gdy organizacja porównuje się z rynkiem pracy.

Dla HR kluczowe jest, aby przyznanie dodatku było udokumentowane i powiązane z opisem stanowiska lub decyzją organizacyjną. Brak jasnych kryteriów prowadzi do trudności interpretacyjnych, a w dalszej perspektywie może utrudnić rzetelną analizę płac oraz ocenę zgodności polityki wynagrodzeń z zasadą równego traktowania.

Wysokość i zasady przyznawania dodatków funkcyjnych w praktyce

Sposób ustalania wysokości dodatku funkcyjnego wpływa bezpośrednio na strukturę kosztów pracy oraz na dane prezentowane w raportach HR. Dla organizacji kluczowe jest nie tylko to, komu przyznawany jest dodatek, lecz także według jakiej metodologii obliczana jest jego wysokość. Różnice w tym zakresie utrudniają porównania między działami i sektorami.

W tej części omawiamy najczęściej stosowane modele ustalania wysokości dodatku, porównujemy praktyki sektora prywatnego i budżetowego oraz pokazujemy, jak dodatek funkcyjny wpływa na podstawę świadczeń i całkowity koszt pracodawcy.

Modele ustalania wysokości dodatku funkcyjnego – procent czy stała kwota

W praktyce organizacyjnej dominują dwa modele ustalania wysokości dodatku funkcyjnego. Pierwszy opiera się na procencie wynagrodzenia zasadniczego. Takie rozwiązanie automatycznie zwiększa wartość dodatku wraz ze wzrostem podstawy, co może prowadzić do kumulowania kosztów w czasie.

Drugi model zakłada przypisanie stałej kwoty do określonego poziomu funkcji, na przykład kierownik zespołu lub dyrektor departamentu. Zapewnia to większą kontrolę budżetową i przewidywalność kosztów, lecz może wymagać okresowej aktualizacji stawek, aby nie traciły konkurencyjności rynkowej.

Z perspektywy analitycznej model procentowy silniej wpływa na dynamikę całkowitego wynagrodzenia, natomiast model kwotowy ułatwia segmentację stanowisk. W obu przypadkach konieczne jest jasne zdefiniowanie zasad, tak aby analiza płac nie była obciążona dowolnością interpretacyjną.

Dodatki funkcyjne wynagrodzenie w sektorze prywatnym i budżetowym – porównanie A/B

Różnice między sektorem prywatnym a budżetowym dotyczą nie tylko podstaw prawnych, ale również elastyczności w kształtowaniu systemu wynagrodzeń. W sektorze prywatnym dodatki funkcyjne wynagrodzenie są elementem polityki wewnętrznej i mogą być dostosowywane do strategii organizacji. W sektorze budżetowym częściej wynikają z przepisów szczególnych i tabel zaszeregowania.

Tabela: Dodatek funkcyjny w sektorze prywatnym a budżetowym – kluczowe różnice

| Obszar | Sektor prywatny | Sektor budżetowy |

|---|---|---|

| Podstawa prawna | Regulamin wynagradzania, umowa o pracę | Ustawy i akty wykonawcze |

| Obligatoryjność | Fakultatywny, zależny od polityki firmy | Często powiązany z pełnioną funkcją i tabelą stanowisk |

| Sposób ustalania | Procent lub kwota ustalana wewnętrznie | Widełki określone przepisami |

| Wpływ na świadczenia | Zależny od konstrukcji systemu | Zazwyczaj wliczany do podstawy określonych świadczeń |

Dla HR oznacza to konieczność ostrożności przy benchmarkingu. Porównywanie stawek bez uwzględnienia odmiennych zasad konstrukcji dodatku prowadzi do błędnych wniosków o konkurencyjności oferty płacowej. W analizach międzysektorowych należy więc wyraźnie oddzielać dane dotyczące płacy zasadniczej od danych obejmujących stałe dodatki.

Wpływ dodatku funkcyjnego na podstawę świadczeń i koszty pracodawcy

Dodatek funkcyjny jako stały składnik wynagrodzenia najczęściej wchodzi do podstawy naliczania części świadczeń pracowniczych oraz składek. Oznacza to, że jego przyznanie zwiększa nie tylko miesięczne wynagrodzenie brutto, lecz także długofalowy koszt zatrudnienia.

Z perspektywy controllingowej istotne jest rozróżnienie między kosztem bezpośrednim dodatku a kosztem całkowitym, obejmującym obciążenia pochodne. W budżetowaniu rocznym nieuwzględnienie tego efektu może prowadzić do niedoszacowania funduszu wynagrodzeń.

Dla celów raportowych HR powinien jasno określić, czy prezentowane dane obejmują wyłącznie wynagrodzenie zasadnicze, czy też całość stałych składników. Tylko spójne definiowanie kategorii kosztowych pozwala zachować porównywalność danych w czasie i uniknąć nieporozumień w interpretacji wskaźników kadrowych.

Dodatki funkcyjne w analizie płac i raportowaniu luki płacowej

W praktyce HR dodatki funkcyjne wynagrodzenie stanowią jeden z najbardziej problematycznych elementów podczas raportowania i porównań międzygrupowych. Z jednej strony są stałym składnikiem wypłaty, z drugiej – dotyczą tylko części zatrudnionych. To powoduje, że bez odpowiedniej metodologii łatwo o błędne wnioski w analizie płac, zwłaszcza gdy porównywane są stanowiska kierownicze i specjalistyczne.

Dla organizacji przygotowujących raporty dotyczące luki płacowej kluczowe jest ustalenie, czy dodatek funkcyjny traktowany jest jako element wynagrodzenia zasadniczego do celów porównawczych, czy jako odrębny składnik całkowitego wynagrodzenia. Przyjęta decyzja wpływa bezpośrednio na wynik obliczeń i interpretację danych.

Jak ująć dodatki funkcyjne wynagrodzenie w analizie płac krok po kroku

Aby rzetelnie uwzględnić dodatek funkcyjny w analizach, konieczne jest uporządkowane podejście operacyjne. Nie chodzi wyłącznie o zsumowanie składników, ale o zapewnienie porównywalności danych między stanowiskami, działami i płciami.

Proces może obejmować następujące działania:

- zmapowanie wszystkich składników wynagrodzenia w systemie kadrowo‑płacowym, z wyodrębnieniem dodatków funkcyjnych jako osobnej kategorii,

- określenie, czy składnik jest stały i przewidywalny czasowo,

- agregację danych na poziomie stanowisk i grup porównywalnych,

- weryfikację, czy osoby bez dodatku nie są automatycznie porównywane z osobami pełniącymi funkcje kierownicze,

- kontrolę wpływu dodatków na medianę i kwartyle wynagrodzeń.

Kluczowe jest rozdzielenie analizy wynagrodzenia zasadniczego od analizy wynagrodzenia całkowitego, aby uniknąć mieszania efektu stanowiska z efektem pełnionej funkcji.

Dopiero po takim uporządkowaniu możliwa jest wiarygodna analiza płac, która pokazuje realne różnice, a nie wyłącznie różnice wynikające z konstrukcji organizacyjnej.

Analiza płac z uwzględnieniem dodatku funkcyjnego – typowe błędy interpretacyjne

Najczęstszy błąd polega na analizowaniu wyłącznie kwot brutto bez rozbicia na składniki. W takiej sytuacji wyższe wynagrodzenie osób pełniących funkcje kierownicze może być interpretowane jako nierówność, mimo że wynika z formalnie powierzonej odpowiedzialności.

Drugim problemem jest nieuwzględnianie proporcji zatrudnionych z dodatkiem w podziale na płeć. Jeżeli dodatek funkcyjny występuje częściej w grupie jednej płci, to różnice w całkowitym wynagrodzeniu będą odzwierciedlać strukturę zarządzania, a nie wyłącznie politykę płacową.

Błędy pojawiają się również wtedy, gdy dodatek traktowany jest raz jako element stały, a w innych raportach jako składnik zmienny. Brak spójności metodologicznej utrudnia porównania rok do roku i zwiększa ryzyko błędnych decyzji zarządczych.

Dodatki funkcyjne wynagrodzenie a raportowanie luki płacowej i jawność wynagrodzeń

W kontekście raportowania luki płacowej dodatki funkcyjne wynagrodzenie mają szczególne znaczenie, ponieważ często koncentrują się w określonych poziomach organizacji. Jeżeli analiza obejmuje wyłącznie wynagrodzenie zasadnicze, obraz różnic może być odmienny niż w przypadku uwzględnienia całkowitego wynagrodzenia.

Przy rosnącej transparentności wynagrodzeń organizacje powinny jasno określić, czy raportowana luka odnosi się do płacy podstawowej, czy do całkowitego pakietu. Włączenie dodatku funkcyjnego do obliczeń zwiększa przejrzystość, ale wymaga jednoczesnego wyjaśnienia, jakie funkcje są nim objęte i na jakiej podstawie.

Pominięcie dodatków funkcyjnych w analizie może zniekształcić dane o luce płacowej i całkowitym wynagrodzeniu.

Dlatego w raportach HR warto prezentować równolegle dwa wskaźniki: dla wynagrodzenia zasadniczego oraz dla wynagrodzenia całkowitego. Takie podejście pozwala oddzielić wpływ struktury stanowisk od potencjalnych nierówności systemowych i lepiej przygotować organizację na audyt lub komunikację zewnętrzną.

Ryzyka i dobre praktyki zarządzania dodatkiem funkcyjnym

Choć dodatek funkcyjny jest użytecznym narzędziem różnicowania wynagrodzeń, jego nieprecyzyjne stosowanie generuje ryzyka prawne i reputacyjne. W praktyce HR największym wyzwaniem nie jest sama wysokość dodatku, lecz brak jednoznacznych zasad jego przyznawania, modyfikowania i odbierania.

Dodatki funkcyjne wynagrodzenie powinny być osadzone w spójnej polityce płacowej, która łączy strukturę stanowisk z odpowiedzialnością i zakresem decyzyjnym. Tylko wtedy analiza płac, komunikacja wewnętrzna i raportowanie zewnętrzne pozostają logiczne i obronne.

Brak jasnych zasad przyznawania dodatku funkcyjnego – konsekwencje prawne i wizerunkowe

Niejasne kryteria przyznawania dodatku funkcyjnego mogą prowadzić do zarzutów o nierówne traktowanie. Jeżeli dokumenty wewnętrzne nie określają, jakie funkcje uprawniają do dodatku i w jakiej wysokości, decyzje menedżerskie stają się uznaniowe.

Z perspektywy prawa pracy problematyczne jest również odbieranie dodatku bez zmiany zakresu obowiązków. W takiej sytuacji pracownik może argumentować, że doszło do jednostronnego pogorszenia warunków wynagrodzenia. Spory tego typu często wynikają nie z samej kwoty, lecz z braku dokumentacji i opisu funkcji.

Wizerunkowo ryzyko pojawia się zwłaszcza wtedy, gdy organizacja deklaruje transparentność, a jednocześnie nie potrafi wyjaśnić, dlaczego część osób otrzymuje stały dodatek, a inne nie. W kontekście raportów o luce płacowej taka niespójność może zostać odczytana jako brak kontroli nad systemem wynagrodzeń.

Zalety i wady stosowania dodatku funkcyjnego w polityce wynagrodzeń

- Zalety: elastyczne różnicowanie wynagrodzenia bez zmiany płacy zasadniczej, możliwość czasowego powierzenia funkcji, czytelne powiązanie odpowiedzialności z dodatkową gratyfikacją.

- Wady: ryzyko utrwalania nieformalnych hierarchii, trudności w porównaniach międzydziałowych, komplikacje w analizie płac przy braku spójnych zasad raportowania.

Decyzja o stosowaniu dodatków powinna wynikać z modelu wartościowania stanowisk. W przeciwnym razie dodatek funkcyjny staje się substytutem podwyżki, a nie narzędziem zarządzania odpowiedzialnością.

Jak uporządkować dodatki funkcyjne wynagrodzenie w regulaminie i raportach HR

Uporządkowanie zasad wymaga przede wszystkim zdefiniowania katalogu funkcji objętych dodatkiem oraz określenia przedziałów kwotowych lub procentowych powiązanych z poziomem odpowiedzialności. Regulamin wynagradzania powinien wskazywać, czy dodatek ma charakter stały, czasowy oraz w jakich sytuacjach może zostać zmieniony.

W raportach HR warto prezentować dodatki jako odrębną kategorię analityczną, z podziałem na płeć, poziom stanowiska i jednostkę organizacyjną. Takie podejście zwiększa przejrzystość danych i ułatwia identyfikację obszarów, w których struktura funkcji wpływa na różnice w wynagrodzeniach.

Jeżeli chcesz uporządkować dodatki funkcyjne oraz przygotować spójną analizę luki płacowej, warto oprzeć się na sprawdzonej metodologii. Więcej informacji o praktycznym podejściu do raportowania znajdziesz na stronie Scheelite, gdzie opisano, jak łączyć dane płacowe ze strukturą stanowisk i odpowiedzialności.

FAQ: dodatki funkcyjne wynagrodzenie w analizie HR

Czym są dodatki funkcyjne wynagrodzenie i czym różnią się od premii?

Dodatki funkcyjne wynagrodzenie to stały składnik płacy przyznawany w związku z pełnieniem określonej funkcji, najczęściej kierowniczej lub nadzorczej. W przeciwieństwie do premii nie zależy od bieżących wyników, lecz od zakresu odpowiedzialności organizacyjnej. Ma charakter powtarzalny i zwykle jest wypłacany co miesiąc.

Czy dodatek funkcyjny należy wliczać do całkowitego wynagrodzenia w analizie płac?

Tak, jeżeli analizujemy całkowite wynagrodzenie, dodatek funkcyjny powinien być agregowany z innymi stałymi składnikami. Jednocześnie warto prezentować go jako odrębną kategorię, aby zachować przejrzystość struktury płac. Takie podejście zwiększa porównywalność danych między stanowiskami i okresami.

Jak dodatki funkcyjne wpływają na raportowanie luki płacowej?

Dodatki funkcyjne mogą istotnie zmieniać obraz luki płacowej, ponieważ często koncentrują się na określonych poziomach zarządzania. Jeśli są pominięte w analizie, raport może nie odzwierciedlać realnych różnic w całkowitym wynagrodzeniu. Dlatego organizacja powinna jasno wskazać, czy luka liczona jest od płacy zasadniczej, czy od pełnego pakietu wynagrodzeń.

W jaki sposób ustala się wysokość dodatku funkcyjnego w praktyce?

Najczęściej stosuje się model procentowy powiązany z wynagrodzeniem zasadniczym albo stałą kwotę przypisaną do poziomu funkcji. Model procentowy zwiększa dynamikę kosztów wraz ze wzrostem podstawy, natomiast model kwotowy daje większą przewidywalność budżetową. W obu przypadkach kluczowe jest jasne opisanie zasad w regulaminie wynagradzania.

Jakie ryzyka wiążą się z brakiem jasnych zasad przyznawania dodatku funkcyjnego?

Nieprecyzyjne kryteria mogą prowadzić do zarzutów o nierówne traktowanie i decyzji uznaniowych. Brak dokumentacji utrudnia obronę polityki płacowej w przypadku kontroli lub sporu pracowniczego. W kontekście transparentności wynagrodzeń niespójność zasad osłabia wiarygodność raportów HR.

Jak poprawnie ująć dodatek funkcyjny w dashboardach i raportach HR?

Warto równolegle prezentować wynagrodzenie zasadnicze, sumę stałych dodatków oraz łączne wynagrodzenie miesięczne. Dodatek funkcyjny powinien być wyodrębniony w systemie kadrowo-płacowym jako osobna kategoria analityczna. Spójna metodologia raportowa umożliwia rzetelną analizę płac i porównania rok do roku.