Świadczenia pozapłacowe w firmie – jak uwzględniać benefity w analizie płac

Czym są świadczenia pozapłacowe w firmie i jak je klasyfikować

Wiele organizacji analizuje poziom wynagrodzeń, porównuje stawki z raportami rynkowymi i ocenia konkurencyjność oferty pracy wyłącznie przez pryzmat pensji zasadniczej. To podejście prowadzi jednak do uproszczeń. Sama płaca podstawowa nie oddaje pełnego obrazu kosztu zatrudnienia ani realnej wartości oferty dla pracownika. W praktyce coraz większą rolę odgrywają świadczenia pozapłacowe w firmie, które stanowią stały element systemów wynagradzania.

Problem polega na tym, że brak jednolitej definicji tych świadczeń, różnice podatkowe oraz trudności w wycenie usług powodują rozbieżności w raportowaniu. W efekcie całkowite wynagrodzenie pracownika bywa niedoszacowane lub prezentowane w sposób niespójny. W artykule wyjaśniamy, czym są świadczenia pieniężne i niepieniężne, jak wpływają na strukturę wynagrodzenia oraz jak uwzględniać je w analizach i raportach płacowych.

Czego dowiesz się z artykułu:

- jak definiować i klasyfikować świadczenia pieniężne oraz niepieniężne,

- w jaki sposób benefity pracownicze wpływają na całkowite wynagrodzenie pracownika,

- jakie trudności pojawiają się przy ich wycenie i raportowaniu.

Definicja i zakres pojęcia świadczenia pozapłacowe w firmie

W praktyce HR i finansów świadczenia pozapłacowe w firmie obejmują wszystkie elementy wynagrodzenia inne niż klasyczna płaca zasadnicza oraz premie wynikające wprost z regulaminu wynagradzania. Mogą one przybierać formę dodatków pieniężnych, finansowania określonych usług lub udostępniania pracownikowi konkretnych dóbr.

Świadczenia pozapłacowe to wszelkie korzyści otrzymywane w związku z zatrudnieniem, które nie stanowią bezpośredniej wypłaty pensji zasadniczej. W ujęciu ekonomicznym zwiększają one wartość pakietu wynagrodzenia, nawet jeśli nie podnoszą miesięcznej kwoty brutto na pasku płacowym.

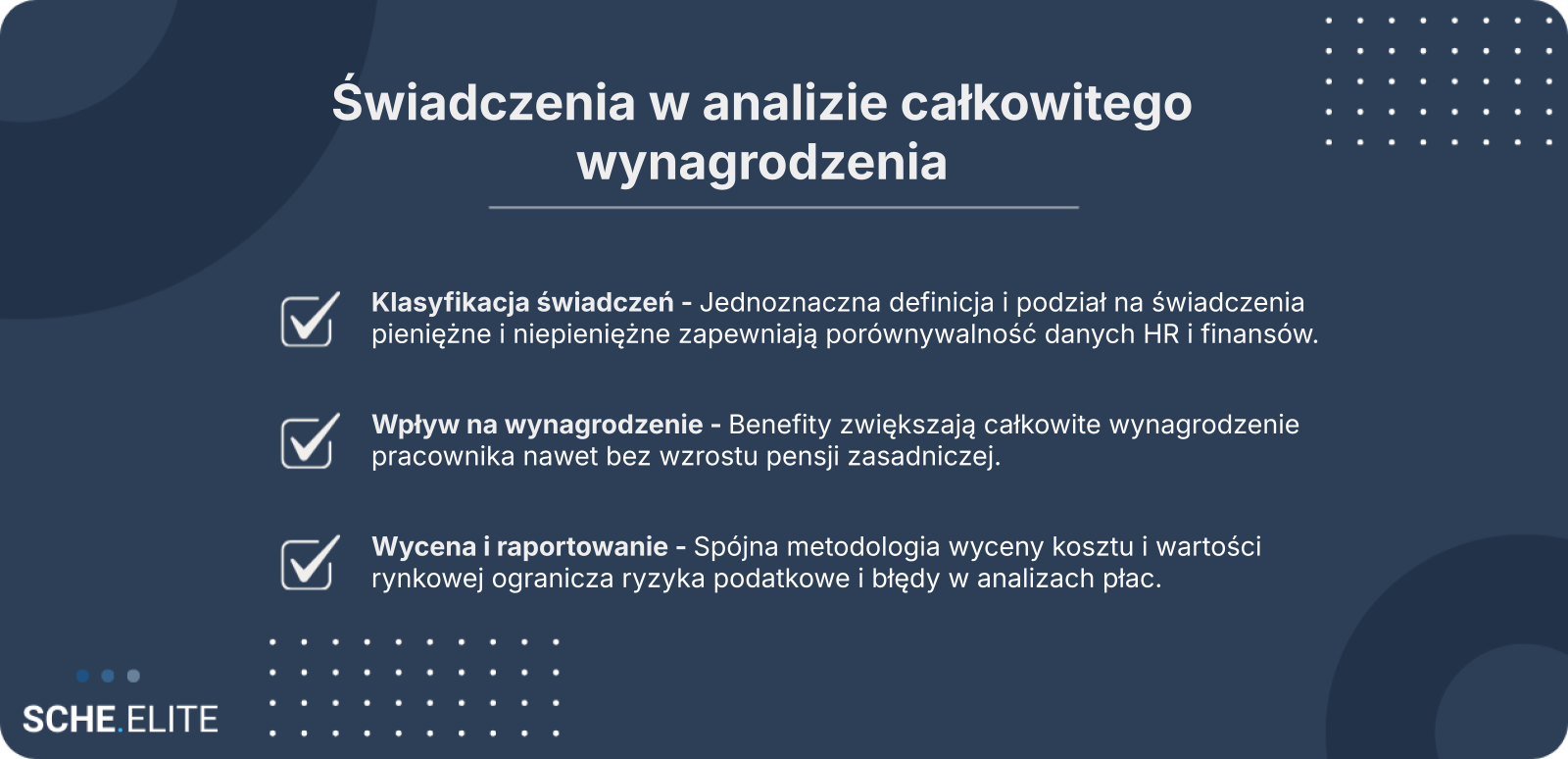

Zakres pojęcia bywa interpretowany różnie. W niektórych organizacjach włącza się do niego jedynie dodatkowe świadczenia dobrowolne, w innych także ustawowe elementy systemu, takie jak finansowanie składek czy obowiązkowe odpisy. Dla celów analitycznych kluczowe jest jednoznaczne określenie, które komponenty zaliczane są do tej kategorii, aby zapewnić porównywalność danych między działem HR, finansami a zarządem.

Brak spójnej definicji prowadzi do sytuacji, w której porównania rynkowe opierają się wyłącznie na wynagrodzeniu podstawowym, ignorując realny koszt pracodawcy oraz wartość dodatkowych świadczeń. Dlatego punktem wyjścia do dalszej analizy powinna być precyzyjna klasyfikacja i określenie granic tego pojęcia.

Podział na świadczenia pieniężne i niepieniężne jako element benefity pracownicze

Podstawowym kryterium klasyfikacji jest forma, w jakiej pracownik otrzymuje dane świadczenie. Rozróżnienie na świadczenia pieniężne i niepieniężne porządkuje analizę oraz ułatwia przypisanie im odpowiedniego sposobu wyceny i ujęcia podatkowego. W praktyce oba typy stanowią benefity pracownicze, jednak różnią się konsekwencjami dla listy płac i raportów finansowych.

- Świadczenia pieniężne – mają formę dodatkowej wypłaty lub dopłaty; zwiększają podstawę do opodatkowania i oskładkowania, o ile przepisy nie przewidują zwolnienia; ich wycena jest prosta, ponieważ odpowiada wypłaconej kwocie.

- Świadczenia niepieniężne – polegają na udostępnieniu usługi lub dobra; wymagają ustalenia wartości rynkowej; ich opodatkowanie zależy od źródła finansowania i limitów ustawowych.

Różnice te mają bezpośredni wpływ na raportowanie. W przypadku świadczeń pieniężnych koszt pracodawcy oraz przychód pracownika są zazwyczaj tożsame. Przy świadczeniach niepieniężnych pojawiają się dodatkowe pytania: czy przyjąć wartość rynkową, czy faktyczny koszt zakupu usługi? Jak traktować częściową odpłatność pracownika?

Z perspektywy analizy kosztowej kluczowe jest także rozróżnienie między wydatkiem księgowym a wartością postrzeganą przez pracownika. To rozbieżność, która w dalszych częściach artykułu będzie miała istotne znaczenie dla obliczania całkowitego wynagrodzenia pracownika.

Obowiązkowe i fakultatywne benefity pracownicze w praktyce organizacji

W praktyce organizacyjnej warto odróżnić świadczenia wynikające wprost z przepisów prawa od tych, które pracodawca oferuje dobrowolnie w celu zwiększenia atrakcyjności zatrudnienia. Obowiązkowe elementy systemu wynagradzania generują określony koszt pracodawcy niezależnie od polityki firmy. Z kolei fakultatywne benefity pracownicze są kształtowane strategicznie i mogą stanowić element przewagi konkurencyjnej na rynku pracy.

Podział ten ma znaczenie dla analiz porównawczych. W raportach zarządczych warto oddzielać koszty nieuniknione od tych, które są efektem przyjętej polityki HR. Pozwala to lepiej ocenić, jaka część wydatków na świadczenia pozapłacowe w firmie wynika z regulacji, a jaka ze świadomej decyzji inwestowania w zaangażowanie i retencję pracowników.

Świadome rozróżnienie tych kategorii ułatwia również prognozowanie budżetów oraz ocenę elastyczności kosztowej przedsiębiorstwa w zmieniających się warunkach rynkowych.

Rodzaje i przykłady świadczeń a ich wpływ na pracownika

Analiza struktury świadczeń nie powinna ograniczać się do ich katalogu. Kluczowe jest zrozumienie, jak konkretne rozwiązania przekładają się na doświadczenie zatrudnionych oraz na postrzeganą atrakcyjność oferty pracy. W praktyce świadczenia pozapłacowe w firmie mają różną wagę dla różnych grup pracowników, w zależności od etapu kariery, sytuacji rodzinnej czy oczekiwań wobec pracodawcy.

Z punktu widzenia analitycznego istotne jest powiązanie rodzaju benefitu z jego wpływem finansowym i podatkowym. Dopiero takie podejście pozwala rzetelnie ocenić, jak dany element zwiększa całkowite wynagrodzenie pracownika i czy jest efektywny kosztowo dla organizacji.

Benefity realnie zwiększają wartość oferty pracy, nawet jeśli nie podnoszą pensji zasadniczej – to klucz do zrozumienia całkowitego wynagrodzenia.

Popularne świadczenia pozapłacowe w firmie w obszarze zdrowia i wellbeingu

W obszarze zdrowia i wellbeingu organizacje najczęściej finansują prywatną opiekę medyczną, programy wsparcia psychologicznego czy działania profilaktyczne. Choć formalnie są to świadczenia niepieniężne, dla pracownika mają wymierną wartość – zapewniają szybszy dostęp do usług medycznych i poczucie bezpieczeństwa.

Z perspektywy firmy istotny jest koszt pracodawcy przypadający na jedną osobę oraz zasady opodatkowania. W zależności od konstrukcji pakietu, część świadczeń może stanowić przychód pracownika, a część korzystać z określonych zwolnień lub być finansowana z odrębnych funduszy. To powoduje, że identyczny benefit może mieć różne konsekwencje w raportach płacowych.

Świadczenia zdrowotne wpływają również na absencję, produktywność i satysfakcję, co sprawia, że ich wartość wykracza poza prosty rachunek finansowy. W analizach wewnętrznych warto zatem łączyć dane kosztowe z wskaźnikami HR, aby ocenić pełny efekt inwestycji w wellbeing.

Benefity pracownicze wspierające rozwój i zaangażowanie

Drugą istotną grupą są benefity pracownicze związane z rozwojem kompetencji i budowaniem zaangażowania. Finansowanie szkoleń, studiów podyplomowych czy programów mentoringowych zwiększa kapitał ludzki organizacji, a jednocześnie podnosi indywidualną wartość pracownika na rynku pracy.

Wycena tych świadczeń bywa bardziej złożona niż w przypadku pakietów medycznych. Koszt pracodawcy obejmuje nie tylko opłatę za usługę edukacyjną, ale także czas pracy przeznaczony na rozwój. Z punktu widzenia całkowitego wynagrodzenia pracownika istotne jest jednak to, że finansowanie rozwoju stanowi realną korzyść o wymiarze ekonomicznym.

W raportach finansowych szkolenia najczęściej są ujmowane jako koszt działalności operacyjnej, a nie element płac. To powoduje rozbieżność między raportowaniem księgowym a analizą HR. Jeśli organizacja chce rzetelnie pokazać strukturę wynagrodzeń, powinna zdecydować, czy i w jakim zakresie włącza wydatki rozwojowe do pakietu świadczeń.

Efekt zaangażowania jest trudny do bezpośredniego przeliczenia na wartość pieniężną, jednak w długim okresie przekłada się na retencję i wyniki biznesowe. Dlatego przy ocenie efektywności benefitów nie należy ograniczać się do jednorazowego kosztu, lecz analizować ich wpływ strategiczny.

Jak świadczenia pozapłacowe w firmie budują całkowite wynagrodzenie pracownika

Aby zrozumieć znaczenie dodatkowych świadczeń, należy spojrzeć na wynagrodzenie w ujęciu całościowym. Całkowite wynagrodzenie pracownika obejmuje nie tylko płacę zasadniczą i premie, lecz także wszystkie finansowe i niefinansowe elementy otrzymywane w związku ze stosunkiem pracy.

W praktyce oznacza to konieczność zsumowania bezpośrednich wypłat pieniężnych, wartości świadczeń niepieniężnych oraz kosztów po stronie pracodawcy związanych z zatrudnieniem. Dopiero takie zestawienie pozwala ocenić rzeczywisty poziom inwestycji w pracownika i porównać go z danymi rynkowymi.

Kluczowym wyzwaniem jest ustalenie, czy w analizie przyjmować wartość rynkową świadczenia, czy faktyczny koszt zakupu poniesiony przez firmę. W niektórych przypadkach koszt wynegocjowany hurtowo jest niższy niż cena detaliczna, co sprawia, że postrzegana korzyść może być wyższa niż wydatek księgowy.

Świadczenia pozapłacowe w firmie pełnią także funkcję komunikacyjną. Odpowiednio przedstawione w ofercie pracy i w wewnętrznych raportach mogą budować świadomość wartości pakietu wynagrodzeń. Z drugiej strony, brak ich ujęcia w analizach prowadzi do zaniżenia obrazu kosztów zatrudnienia i utrudnia podejmowanie decyzji budżetowych.

Dlatego organizacje coraz częściej przygotowują zestawienia pokazujące strukturę wynagrodzenia w podziale na elementy stałe, zmienne i pozapłacowe. Takie podejście zwiększa przejrzystość, ułatwia rozmowy z pracownikami oraz wspiera zarządzanie polityką benefitową w oparciu o dane.

Wycena i podatki – największe wyzwania w analizie benefitów

W praktyce to nie sama lista świadczeń jest największym wyzwaniem dla działów HR i finansów, lecz ich prawidłowa wycena oraz ujęcie podatkowe. Świadczenia pozapłacowe w firmie oddziałują jednocześnie na koszt pracodawcy, obciążenia publicznoprawne i percepcję pracownika. Bez spójnych zasad kalkulacji trudno rzetelnie określić całkowite wynagrodzenie pracownika oraz porównać oferty między organizacjami.

Szczególne trudności pojawiają się na styku przepisów podatkowych, zasad rachunkowości i oczekiwań raportowych zarządu. To wymaga nie tylko znajomości regulacji, lecz także przyjęcia jasnych standardów analitycznych.

Aspekty podatkowe świadczenia pozapłacowe w firmie i zwolnienia z ZFŚS

Świadczenia pozapłacowe w firmie mogą stanowić przychód pracownika ze stosunku pracy, o ile spełniają kryteria nieodpłatnego świadczenia. W praktyce oznacza to konieczność oceny, czy przekazany benefit powoduje po stronie pracownika realne przysporzenie majątkowe oraz czy jest możliwe przypisanie mu wymiernej wartości.

Kluczowe znaczenie mają zasady opodatkowania oraz oskładkowania. Część świadczeń finansowanych z Zakładowego Funduszu Świadczeń Socjalnych może korzystać ze zwolnienie podatkowe do określonego limitu rocznego, pod warunkiem spełnienia kryterium socjalnego. Oznacza to konieczność różnicowania sytuacji pracowników w zależności od ich sytuacji życiowej i materialnej, co generuje dodatkowe obowiązki dokumentacyjne.

Inne benefity, takie jak pakiety medyczne czy ubezpieczenia, co do zasady stanowią przychód podlegający opodatkowaniu i oskładkowaniu, chyba że przepisy przewidują wyjątki. Dla potrzeb raportowych istotne jest rozróżnienie między:

- świadczeniami w pełni opodatkowanymi i oskładkowanymi,

- świadczeniami zwolnionymi z podatku lub składek,

- świadczeniami mieszanymi, gdzie tylko część wartości podlega obciążeniom.

Błędna kwalifikacja może prowadzić do ryzyk podatkowych oraz zniekształcenia danych o koszcie zatrudnienia. Z punktu widzenia analiz płacowych istotne jest więc ścisłe powiązanie ewidencji podatkowej z raportowaniem HR, tak aby dane o benefity pracownicze były spójne z naliczeniami w systemie kadrowo-płacowym.

Trudności w wycenie benefity pracownicze do celów raportowych

Wycena benefitów do celów wewnętrznych analiz oraz raportów zarządczych rodzi pytanie, czy przyjmować wartość rynkowa, czy rzeczywisty koszt pracodawcy. Te dwie kategorie mogą się znacząco różnić, szczególnie gdy firma negocjuje preferencyjne stawki z dostawcami usług.

Dodatkową trudnością jest ustalenie jednostkowej wartości świadczenia przypadającej na konkretnego pracownika. W przypadku świadczeń grupowych, takich jak programy wsparcia psychologicznego czy dostęp do platform szkoleniowych, rzeczywiste wykorzystanie różni się między osobami. Raportowanie oparte wyłącznie na koszcie globalnym może zawyżać percepcję korzyści dla części zespołu.

W praktyce działy HR stosują różne podejścia:

- alokację kosztu całkowitego proporcjonalnie do liczby uprawnionych,

- wycenę według ceny jednostkowej przypisanej do konkretnej osoby,

- raportowanie kosztu rzeczywiście wykorzystanego świadczenia.

Każde z tych rozwiązań ma konsekwencje dla prezentowanego poziomu całkowite wynagrodzenie pracownika. W analizach porównawczych należy jasno opisać przyjętą metodologię, ponieważ różnice w sposobie kalkulacji mogą prowadzić do błędnych wniosków o konkurencyjności pakietu wynagrodzeń.

Warto również pamiętać o rozbieżnościach między ujęciem księgowym a prezentacją zarządczą. Niektóre benefity są ujmowane memoriałowo, inne kasowo, co wpływa na porównywalność danych w czasie.

Porównanie wartości rynkowej a koszt świadczenia a całkowite wynagrodzenie pracownika

Różnica między wartością rynkową a kosztem świadczenia nabiera znaczenia przy komunikowaniu oferty zatrudnienia. Dla pracownika istotniejsza jest często cena, jaką musiałby zapłacić na rynku, natomiast dla pracodawcy kluczowy pozostaje faktyczny wydatek poniesiony na benefity pracownicze.

W analizie można wyróżnić dwa podejścia:

- ujęcie w oparciu o koszt pracodawcy jako element budżetu płacowego,

- ujęcie w oparciu o wartość rynkową jako element komunikacji całkowitego wynagrodzenia pracownika.

Rozbieżność między tymi wartościami może być znaczna, zwłaszcza w przypadku usług medycznych czy ubezpieczeniowych. Dla przejrzystości raportów warto prezentować obie perspektywy równolegle – jedną w analizach finansowych, drugą w zestawieniach ofertowych dla kadry menedżerskiej.

Tabela: Porównanie wartości rynkowej i kosztu pracodawcy dla wybranych benefitów

| Typ świadczenia | Koszt pracodawcy | Wartość dla pracownika | Sposób ujęcia w analizie |

|---|---|---|---|

| Prywatna opieka medyczna | Negocjowana stawka pakietowa | Cena detaliczna pakietu | Koszt w budżecie, wartość w komunikacji |

| Karta sportowa | Opłata ryczałtowa za użytkownika | Cena karnetu komercyjnego | Koszt per pracownik |

| Dopłata z ZFŚS | Kwota wypłacona z funduszu | Kwota netto otrzymana | Oddzielnie od wynagrodzenia zasadniczego |

Takie zestawienie ułatwia zrozumienie, jak świadczenia pozapłacowe w firmie wpływają na łączny obraz wynagrodzeń oraz jakie przyjąć założenia w raportowaniu.

Jak uwzględniać benefity w analizie i raportowaniu płacowym

Kompleksowe raportowanie wynagrodzeń wymaga włączenia benefitów do regularnych analiz HR i finansowych. W przeciwnym razie całkowite wynagrodzenie pracownika przedstawiane zarządowi lub w badaniach rynkowych będzie niepełne. Dotyczy to zarówno analiz kosztowych, jak i raportów dotyczących konkurencyjności pakietu wynagrodzeń.

Właściwe ujęcie świadczeń wymaga spójnych definicji, jednolitej metodologii wyceny oraz jasnego rozdzielenia między kosztem a wartością komunikowaną pracownikowi.

Metody ujmowania świadczenia pozapłacowe w firmie w raportach HR i finansowych

W praktyce stosuje się kilka modeli prezentacji benefitów w raportach. Najprostszym jest wykazywanie ich wyłącznie jako pozycji kosztowej w budżecie personalnym. Bardziej zaawansowane podejście zakłada przypisanie wartości świadczeń do pojedynczego pracownika i włączenie ich do kalkulacji całkowite wynagrodzenie pracownika.

Model rozbudowany obejmuje:

- agregację kosztów według rodzaju świadczenia,

- alokację do jednostek organizacyjnych,

- prezentację kosztu per etat,

- równoległe wskazanie wartości rynkowej wybranych świadczeń.

Tak opracowane raporty pozwalają analizować świadczenia pozapłacowe w firmie zarówno pod kątem efektywności kosztowej, jak i atrakcyjności oferty. Warunkiem jest jednak spójność danych między systemem kadrowo-płacowym a księgowością.

Wady i zalety różnych modeli raportowania benefity pracownicze

Bez ujęcia benefitów analiza płac może zaniżać realny koszt zatrudnienia i zniekształcać porównania rynkowe.

Model uproszczony, w którym benefity pracownicze prezentowane są jedynie jako zbiorcza kwota kosztowa, jest mniej pracochłonny, ale ogranicza możliwości analityczne. Nie pozwala bowiem ocenić, jaka część budżetu personalnego przypada na konkretne grupy pracowników.

Model pełny, obejmujący alokację na poziomie osoby lub stanowiska, zwiększa przejrzystość i wspiera podejmowanie decyzji o zmianach w strukturze wynagrodzeń. Jednocześnie wymaga:

- dokładnych danych o wykorzystaniu świadczeń,

- ustalonej metodologii wyceny,

- większej integracji systemów IT.

Wybór modelu powinien być uzależniony od skali organizacji oraz celu raportu – innego podejścia wymaga sprawozdawczość finansowa, a innego analiza strategiczna w HR.

Rekomendacje dla organizacji chcących kompleksowo pokazać całkowite wynagrodzenie pracownika

Aby kompleksowo prezentować całkowite wynagrodzenie pracownika, organizacja powinna uporządkować proces raportowania benefitów i przyjąć jednolite zasady. Dotyczy to zarówno świadczeń pieniężnych, jak i niepieniężnych, niezależnie od ich finansowania.

- Zdefiniować katalog świadczeń objętych raportem i jednoznacznie opisać ich charakter.

- Określić metodologię wyceny oraz zdecydować, czy prezentowany będzie koszt pracodawcy, wartość rynkowa, czy oba wskaźniki równolegle.

- Zapewnić spójność danych między HR, płacami i finansami.

- Regularnie weryfikować ujęcie podatkowe i zgodność z aktualnymi przepisami.

- Komunikować pracownikom strukturę pakietu w sposób zrozumiały i transparentny.

Dobrze zaprojektowany system raportowania pozwala nie tylko kontrolować koszty, lecz także świadomie kształtować politykę wynagrodzeń i oceniać konkurencyjność oferty.

Jeśli chcesz uporządkować analizę świadczeń pozapłacowych w firmie i rzetelnie oszacować ich wpływ na całkowite wynagrodzenie pracownika, warto skorzystać z eksperckiego wsparcia. Sprawdź, jak Scheelite pomaga organizacjom w analizie i raportowaniu wynagrodzeń w oparciu o dane i przejrzystą metodologię.

FAQ: świadczenia pozapłacowe w firmie – najważniejsze pytania

Czym są świadczenia pozapłacowe w firmie?

Świadczenia pozapłacowe w firmie to wszystkie korzyści otrzymywane przez pracownika w związku z zatrudnieniem, które nie stanowią pensji zasadniczej. Mogą mieć charakter pieniężny lub niepieniężny i zwiększają wartość pakietu wynagrodzenia, nawet jeśli nie są widoczne jako stała kwota na pasku płacowym.

Jaka jest różnica między świadczeniami pieniężnymi a niepieniężnymi?

Świadczenia pieniężne mają formę dodatkowej wypłaty lub dopłaty i zwykle ich wycena jest równa przekazanej kwocie. Świadczenia niepieniężne polegają na udostępnieniu usługi lub dobra i wymagają ustalenia ich wartości, często w oparciu o cenę rynkową lub koszt poniesiony przez pracodawcę.

Jak benefity pracownicze wpływają na całkowite wynagrodzenie pracownika?

Benefity pracownicze zwiększają całkowite wynagrodzenie pracownika, ponieważ stanowią realną korzyść ekonomiczną uzupełniającą płacę zasadniczą i premie. W analizie należy uwzględnić zarówno wypłaty pieniężne, jak i wartość usług oraz świadczeń finansowanych przez pracodawcę.

Dlaczego wycena benefitów w raportach płacowych jest trudna?

Trudności wynikają z konieczności wyboru między wartością rynkową a faktycznym kosztem pracodawcy. Dodatkowo w przypadku świadczeń grupowych problemem jest ustalenie jednostkowej wartości przypadającej na konkretnego pracownika.

Czy wszystkie świadczenia pozapłacowe podlegają opodatkowaniu i oskładkowaniu?

Nie wszystkie świadczenia podlegają takim samym zasadom podatkowym. Część benefitów może korzystać z określonych zwolnień, na przykład w ramach funduszy socjalnych, ale inne stanowią przychód pracownika i podlegają opodatkowaniu oraz składkom.

Jak uwzględniać świadczenia pozapłacowe w firmie w analizie i raportowaniu płac?

Najlepszą praktyką jest przyjęcie jednolitej definicji świadczeń oraz spójnej metodologii ich wyceny. W raportach warto prezentować zarówno koszt pracodawcy, jak i – w miarę możliwości – wartość rynkową, aby pokazać pełny obraz całkowitego wynagrodzenia pracownika.