Całkowite wynagrodzenie pracownika – co obejmuje raportowanie

Czym jest całkowite wynagrodzenie pracownika

W praktyce HR i finansów pojęcie wynagrodzenia jest znacznie szersze niż sama pensja wpisana w umowie o pracę. W raportach pojawiają się różne terminy: wynagrodzenie brutto, wynagrodzenie zasadnicze, koszt pracodawcy czy całkowite wynagrodzenie pracownika. Brak jednoznaczności prowadzi do rozbieżności interpretacyjnych, które utrudniają porównywanie danych i planowanie budżetów. Dla pracodawców oznacza to ryzyko błędnych analiz kosztowych, dla działów HR – niespójne raportowanie wynagrodzeń, a dla pracowników – niepełną świadomość wartości otrzymywanego pakietu świadczeń.

W tym artykule porządkujemy definicje stosowane w analizach i pokazujemy, co rzeczywiście obejmuje całkowite wynagrodzenie pracownika, jakie są różnice względem wynagrodzenia zasadniczego oraz jak wygląda praktyka raportowa w polskich firmach.

Czego dowiesz się z artykułu:

- jak definiuje się całkowite wynagrodzenie pracownika w ujęciu HR i finansowym,

- czym różni się ono od wynagrodzenia zasadniczego,

- jakie elementy są ujmowane w raportowaniu wynagrodzeń.

Całkowite wynagrodzenie pracownika to nie tylko pensja zasadnicza, lecz pełna suma świadczeń możliwych do wyceny.

Definicja pojęcia całkowite wynagrodzenie pracownika w ujęciu HR

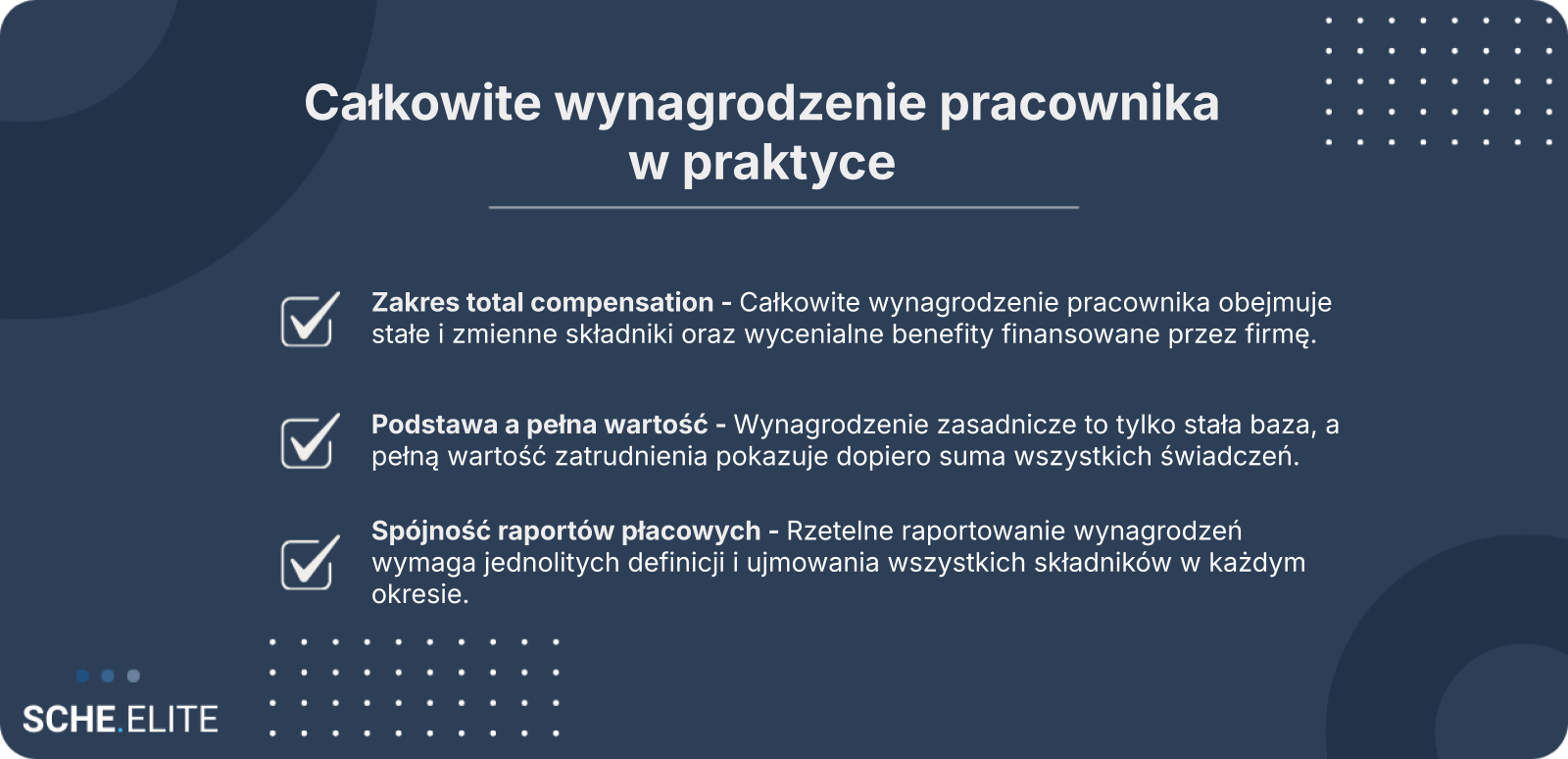

Całkowite wynagrodzenie pracownika (ang. total compensation) oznacza łączną wartość wszystkich świadczeń przekazywanych pracownikowi przez pracodawcę w związku z wykonywaną pracą. Obejmuje ono zarówno składniki pieniężne, jak i świadczenia pozapłacowe, które można wycenić finansowo. W ujęciu HR jest to kategoria analityczna służąca do pełnego przedstawienia wartości pakietu zatrudnienia.

W praktyce oznacza to, że analizie podlega nie tylko miesięczna pensja brutto, lecz również premie, dodatki, nagrody, świadczenia rzeczowe, a w określonych modelach także koszty ponoszone przez pracodawcę w związku z zatrudnieniem. Tak szerokie ujęcie jest szczególnie istotne w firmach prowadzących porównania rynkowe oraz w organizacjach oferujących rozbudowane programy benefitowe.

Z perspektywy zarządczej całkowite wynagrodzenie pracownika pozwala lepiej ocenić realną wartość oferty zatrudnienia. Umożliwia także porównanie stanowisk o zróżnicowanej strukturze płac, w których udział części zmiennej lub benefitów jest znaczący. Dzięki temu raportowanie wynagrodzeń staje się narzędziem nie tylko księgowym, ale również strategicznym – wspierającym planowanie polityki płacowej i budżetowanie.

Jak całkowite wynagrodzenie pracownika różni się od wynagrodzenia zasadniczego

Wynagrodzenie zasadnicze to stała kwota określona w umowie o pracę, przysługująca pracownikowi za wykonywanie obowiązków na danym stanowisku. Stanowi podstawę do obliczania wielu innych świadczeń, takich jak dodatki stażowe czy wynagrodzenie za urlop. Jest elementem względnie stabilnym i przewidywalnym, co czyni je kluczowym składnikiem konstrukcji umowy.

Całkowite wynagrodzenie pracownika ma charakter znacznie szerszy. Oprócz części stałej obejmuje ono wszystkie składniki zmienne oraz świadczenia pozapłacowe. Może więc różnić się istotnie w zależności od wyników pracy, polityki premiowej czy zakresu oferowanych benefitów. W efekcie dwie osoby z identycznym wynagrodzeniem zasadniczym mogą otrzymywać zupełnie inną łączną wartość świadczeń.

Różnica dotyczy również funkcji analitycznej. Wynagrodzenie zasadnicze służy głównie do ustalania podstawy prawnej i organizacyjnej zatrudnienia. Całkowite wynagrodzenie pracownika jest natomiast narzędziem do oceny konkurencyjności oferty firmy na rynku pracy oraz do prowadzenia porównań między działami czy stanowiskami. W raportach zarządczych to właśnie pełne ujęcie pozwala określić rzeczywisty koszt i wartość pakietu świadczeń.

W praktyce brak rozróżnienia tych pojęć prowadzi do nieporozumień interpretacyjnych. Analiza oparta wyłącznie na wynagrodzeniu zasadniczym może zaniżać postrzeganą atrakcyjność oferty, podczas gdy raport obejmujący całkowite wynagrodzenie pracownika prezentuje bardziej kompleksowy obraz relacji między pracodawcą a pracownikiem.

Jakie elementy obejmuje raportowanie wynagrodzeń w praktyce firm

Raportowanie wynagrodzeń w praktyce firm opiera się na zestawieniu wszystkich składników, które mają mierzalny wymiar finansowy. W zależności od celu raportu zakres danych może być węższy lub szerszy, jednak coraz częściej obejmuje on pełne ujęcie całkowite wynagrodzenie pracownika.

Standardowe raporty uwzględniają wynagrodzenie zasadnicze, premie i nagrody, dodatki funkcyjne lub projektowe, a także koszty świadczeń pozapłacowych. W analizach wewnętrznych dane te są agregowane na poziomie działów, stanowisk lub grup zaszeregowania. W raportach benchmarkingowych porównuje się je z wynikami rynkowymi, co pozwala ocenić konkurencyjność polityki płacowej.

Kluczowe znaczenie ma spójność definicji. Jeżeli w jednym raporcie uwzględnia się tylko część stałą, a w innym pełną strukturę świadczeń, porównania stają się niemiarodajne. Dlatego uporządkowanie zakresu, jaki obejmuje raportowanie wynagrodzeń, jest podstawą prawidłowych analiz finansowych i HR.

Składniki, które tworzą całkowite wynagrodzenie pracownika

Struktura wynagrodzeń w nowoczesnych organizacjach ma charakter wieloskładnikowy. Oprócz części stałej coraz większą rolę odgrywają elementy zmienne oraz świadczenia pozapieniężne. Aby właściwie zrozumieć, czym jest całkowite wynagrodzenie pracownika, należy przeanalizować każdy z tych obszarów oddzielnie i określić jego funkcję w systemie płac.

Takie uporządkowanie pozwala nie tylko na przejrzyste raportowanie wynagrodzeń, lecz również na bardziej świadome projektowanie systemów motywacyjnych. Każdy składnik pełni bowiem inną rolę: stabilizującą, motywacyjną albo wizerunkową.

Stałe składniki całkowite wynagrodzenie pracownika i ich rola w strukturze płac

Stałe składniki to fundament, na którym budowana jest cała struktura płac. Obejmują one przede wszystkim wynagrodzenie zasadnicze, a także inne elementy przysługujące w regularnych, przewidywalnych odstępach czasu.

- wynagrodzenie zasadnicze określone w umowie,

- dodatki stałe, np. funkcyjne lub za szczególne warunki pracy,

- ryczałty wypłacane cyklicznie,

- stałe elementy gwarantowane regulaminem wynagradzania.

Te składniki mają stabilizować sytuację dochodową pracownika oraz stanowią podstawę do wyliczania części świadczeń ustawowych. W analizach finansowych tworzą przewidywalną część budżetu płacowego. W strukturze, jaką tworzy całkowite wynagrodzenie pracownika, odpowiadają za bezpieczeństwo i ciągłość dochodu, co ma znaczenie zarówno dla pracownika, jak i dla planowania kosztów pracodawcy.

Stałość tych elementów ułatwia również raportowanie wynagrodzeń na poziomie zbiorczym. Dzięki nim możliwe jest porównywanie wynagrodzeń między okresami bez dużego ryzyka zniekształcenia wyników przez czynniki zmienne.

Zmienne elementy wynagrodzenie zasadnicze jako baza dla premii i dodatków

Zmienne elementy wynagrodzenia są ściśle powiązane z wynikami pracy, realizacją celów lub specyfiką danego stanowiska. Wynagrodzenie zasadnicze często stanowi punkt odniesienia przy określaniu wysokości premii procentowych czy dodatków okresowych.

Do tej grupy zalicza się premie regulaminowe, nagrody uznaniowe, prowizje sprzedażowe oraz dodatki za realizację projektów. Ich wysokość może ulegać zmianom w zależności od efektywności, dlatego w ujęciu rocznym potrafią znacząco zwiększyć całkowite wynagrodzenie pracownika.

W raportach zarządczych elementy zmienne wymagają szczególnej uwagi, ponieważ wpływają na zmienność kosztów i poziom motywacji w organizacji. Ich prawidłowe przypisanie do okresów sprawozdawczych jest warunkiem rzetelnej analizy.

Świadczenia pozapieniężne w raportowanie wynagrodzeń

Świadczenia pozapieniężne stanowią trzeci filar, który domyka strukturę, jaką jest całkowite wynagrodzenie pracownika. Obejmują one benefity finansowane w całości lub części przez pracodawcę, których wartość można oszacować w wymiarze pieniężnym.

Do najczęściej spotykanych należą prywatna opieka medyczna, ubezpieczenia grupowe, karty sportowe, dopłaty do posiłków, samochody służbowe do użytku prywatnego czy programy emerytalne. Choć nie są wypłacane w formie gotówki, zwiększają realną wartość pakietu zatrudnienia.

Z perspektywy analitycznej istotne jest właściwe ich ujęcie w systemach finansowych. Raportowanie wynagrodzeń powinno wskazywać zarówno koszt ponoszony przez pracodawcę, jak i wartość przypisaną do konkretnego pracownika lub grupy stanowisk. Brak wyceny benefitów prowadzi do zaniżenia danych i utrudnia rynkowe porównania.

W praktyce organizacje przyjmują różne metody kalkulacji, jednak kluczowa pozostaje spójność przyjętych zasad. Tylko wtedy dane dotyczące całkowitego wynagrodzenia pracownika pozwalają na trafne decyzje strategiczne oraz budowanie przejrzystej komunikacji z pracownikami.

Wynagrodzenie zasadnicze a całkowite wynagrodzenie pracownika w praktyce

W praktyce zarządzania personelem rozróżnienie między pojęciami płacowymi ma bezpośrednie konsekwencje organizacyjne i finansowe. Wynagrodzenie zasadnicze stanowi podstawę umowy o pracę oraz punkt odniesienia dla wielu wyliczeń prawnych, natomiast całkowite wynagrodzenie pracownika obejmuje znacznie szerszy zakres świadczeń możliwych do wyceny. W firmach, które prowadzą zaawansowane raportowanie wynagrodzeń, oba pojęcia funkcjonują równolegle, ale pełnią odmienne funkcje: jedno jest kategorią bazową, drugie – analityczną i strategiczną. Zrozumienie tej różnicy pozwala uniknąć błędnych interpretacji w raportach zarządczych oraz w komunikacji z pracownikami.

Jak ustala się wynagrodzenie zasadnicze w strukturze całkowite wynagrodzenie pracownika

Wynagrodzenie zasadnicze to stała kwota określona w umowie, należna za wykonywanie określonego rodzaju pracy w ustalonym wymiarze czasu. Może być wyrażone jako stawka miesięczna lub godzinowa i stanowi fundament całej struktury płacowej. To od niej oblicza się wiele dodatków, takich jak premie regulaminowe, dodatki za nadgodziny czy wynagrodzenie urlopowe.

W strukturze, jaką tworzy całkowite wynagrodzenie pracownika, element ten pełni funkcję stabilizującą. Zapewnia przewidywalność kosztów po stronie pracodawcy oraz poczucie bezpieczeństwa finansowego po stronie pracownika. Wysokość podstawy zależy od wielu czynników: poziomu stanowiska, odpowiedzialności, kompetencji oraz sytuacji rynkowej.

W praktyce HR ustalanie tej kwoty odbywa się w oparciu o siatki płac, widełki wynagrodzeń oraz benchmarking rynkowy. Jednak w raportach zarządczych sama podstawa nie oddaje pełnego obrazu kosztu zatrudnienia. Dlatego zestawia się ją z premiami, bonusami oraz świadczeniami dodatkowymi, aby pokazać realne całkowite wynagrodzenie pracownika w danym okresie.

Tabela: Wynagrodzenie zasadnicze a całkowite wynagrodzenie pracownika – kluczowe różnice

| Obszar | Wynagrodzenie zasadnicze | Całkowite wynagrodzenie pracownika |

|---|---|---|

| Zakres | Stała kwota z umowy | Suma wszystkich świadczeń możliwych do wyceny |

| Zmienne składniki | Nie obejmuje premii ani bonusów | Obejmuje premie, nagrody, dodatki |

| Świadczenia pozapłacowe | Nie | Tak |

| Funkcja analityczna | Punkt odniesienia | Pełny obraz kosztu zatrudnienia |

Wpływ form zatrudnienia na całkowite wynagrodzenie pracownika

Forma zatrudnienia wprost wpływa na to, jak konstruowane jest całkowite wynagrodzenie pracownika. W przypadku umowy o pracę struktura jest zazwyczaj najbardziej rozbudowana i obejmuje zarówno stałe, jak i zmienne składniki oraz świadczenia pozapłacowe. Przy kontraktach cywilnoprawnych czy współpracy B2B część elementów może mieć inny charakter lub być w ogóle nieobecna.

Różnice widoczne są również w zakresie składek, kosztów pracodawcy oraz dostępnych benefitów. Przykładowo abonament medyczny lub ubezpieczenie grupowe częściej towarzyszą klasycznemu stosunkowi pracy niż współpracy kontraktowej.

Dla rzetelnego raportowania wynagrodzeń istotne jest, aby w analizach porównywać porównywalne modele zatrudnienia. Inaczej może dojść do mylnej oceny kosztów i efektywności zespołów.

Ochrona i potrącenia a całkowite wynagrodzenie pracownika

Przepisy prawa pracy przewidują szczególną ochronę części wypłaty pracownika. W praktyce oznacza to, że potrącenia dokonywane są głównie z wynagrodzenia zasadniczego i innych składników pieniężnych, z zachowaniem limitów ustawowych oraz kwoty wolnej od potrąceń. Nie wszystkie elementy, które tworzą całkowite wynagrodzenie pracownika, podlegają takim samym zasadom.

Świadczenia pozapieniężne, choć zwiększają wartość pakietu zatrudnienia, nie zawsze podlegają potrąceniom w tradycyjnym rozumieniu. Analogicznie premie uznaniowe mogą być wypłacane w różnej wysokości, co wpływa na ostateczną wartość świadczeń w danym miesiącu.

Z perspektywy raportowej istotne jest rozróżnienie między kwotą brutto wypłacaną pracownikowi a pełnym kosztem zatrudnienia. Raport oparty wyłącznie na wynagrodzeniu zasadniczym pokazuje ograniczony obraz sytuacji finansowej firmy. Z kolei raport uwzględniający całkowite wynagrodzenie pracownika pozwala ocenić realne obciążenie budżetu oraz efektywność polityki płacowej w dłuższym horyzoncie.

Takie podejście ma także znaczenie informacyjne wobec pracowników. Transparentne komunikowanie struktury świadczeń pomaga zrozumieć, że wartość zatrudnienia wykracza poza samą kwotę podstawy.

Jak prawidłowo prowadzić raportowanie wynagrodzeń w firmie

Spójne raportowanie wynagrodzeń wymaga jasnego zdefiniowania kategorii używanych w analizach. W praktyce oznacza to przyjęcie jednolitej definicji, czym jest całkowite wynagrodzenie pracownika oraz jakie elementy wchodzą w jego skład. Bez tego porównania między działami, okresami czy grupami stanowisk mogą prowadzić do błędnych wniosków.

Raporty powinny być dostosowane do odbiorcy. Zarząd oczekuje informacji o łącznym koszcie zatrudnienia i trendach, natomiast HR potrzebuje danych szczegółowych, pozwalających ocenić strukturę wynagrodzenia zasadniczego, premii i benefitów. Kluczem jest konsekwencja metodologiczna w całej organizacji.

Rzetelne raportowanie wynagrodzeń wymaga jednolitej definicji i konsekwentnego ujmowania wszystkich składników.

Zakres danych uwzględnianych w raportowanie wynagrodzeń

Prawidłowo przygotowany raport powinien obejmować zarówno elementy stałe, jak i zmienne oraz świadczenia pozapłacowe. W praktyce oznacza to zestawienie wynagrodzenia zasadniczego z premiami regulaminowymi, nagrodami uznaniowymi, dodatkami funkcyjnymi czy nadgodzinami.

Dodatkowo należy uwzględnić koszty benefitów finansowanych przez pracodawcę, takich jak opieka medyczna, ubezpieczenia czy programy emerytalne. W zależności od celu analizy raport może prezentować dane w ujęciu indywidualnym, zespołowym lub całofirmowym.

Ważne jest rozróżnienie między kwotą brutto pracownika a pełnym kosztem pracodawcy, który obejmuje również składki i inne obciążenia publicznoprawne. Tylko kompletne dane pozwalają prawidłowo oszacować całkowite wynagrodzenie pracownika.

Najczęstsze błędy przy analizie całkowite wynagrodzenie pracownika

Błędy analityczne najczęściej wynikają z niespójnych definicji oraz pomijania części świadczeń. W efekcie raporty przedstawiają niepełny obraz sytuacji płacowej firmy.

- Uwzględnianie wyłącznie wynagrodzenia zasadniczego bez premii i benefitów.

- Mieszanie kwot brutto z pełnym kosztem pracodawcy.

- Porównywanie różnych form zatrudnienia bez wyrównania zakresu świadczeń.

- Nieuwzględnianie świadczeń jednorazowych w analizie rocznej.

- Brak aktualizacji danych przy zmianach regulaminów wynagradzania.

Raportowanie oparte na pełnym ujęciu ma swoje zalety i wyzwania. Do najważniejszych korzyści należy możliwość realnej oceny kosztów oraz budowania transparentności. Wyzwania wiążą się z większą złożonością danych i koniecznością ich systematycznej aktualizacji.

Dlatego metodologia powinna być opisana i stosowana konsekwentnie w kolejnych okresach sprawozdawczych.

Dlaczego całkowite wynagrodzenie pracownika jest kluczowe w strategii HR

Strategiczne zarządzanie kapitałem ludzkim wymaga patrzenia szerzej niż na pojedyncze składniki płacy. Całkowite wynagrodzenie pracownika pozwala ocenić konkurencyjność oferty pracodawcy, poziom inwestycji w ludzi oraz efektywność polityki benefitowej.

W ujęciu długoterminowym takie podejście ułatwia planowanie budżetów, analizę luki płacowej oraz podejmowanie decyzji o zmianach w strukturze wynagrodzeń. To również fundament przejrzystej komunikacji z kadrą menedżerską.

Jeżeli chcesz uporządkować metodologię analiz i sprawdzić, jak wygląda struktura wynagrodzeń w Twojej organizacji, warto rozważyć wsparcie zewnętrzne. Eksperci Scheelite pomagają w analizie danych płacowych oraz budowie spójnego systemu raportowego dopasowanego do strategii firmy.

FAQ: całkowite wynagrodzenie pracownika – najważniejsze pytania

Czym jest całkowite wynagrodzenie pracownika?

Całkowite wynagrodzenie pracownika to łączna wartość wszystkich świadczeń przekazywanych przez pracodawcę w związku z wykonywaną pracą. Obejmuje ono zarówno składniki pieniężne, jak i świadczenia pozapłacowe możliwe do wyceny finansowej. Jest to kategoria analityczna wykorzystywana w HR i finansach do pełnego przedstawienia wartości pakietu zatrudnienia.

Czym różni się wynagrodzenie zasadnicze od całkowitego wynagrodzenia pracownika?

Wynagrodzenie zasadnicze to stała kwota określona w umowie o pracę, przysługująca za wykonywanie obowiązków na danym stanowisku. Całkowite wynagrodzenie pracownika obejmuje natomiast oprócz podstawy także premie, dodatki i benefity. Różnica polega więc na zakresie – jedno jest elementem bazowym, drugie pełnym ujęciem wartości świadczeń.

Jakie składniki wchodzą w skład całkowitego wynagrodzenia?

W skład całkowitego wynagrodzenia wchodzą stałe elementy, takie jak wynagrodzenie zasadnicze i dodatki stałe, a także zmienne premie i nagrody. Uwzględnia się również świadczenia pozapieniężne, np. opiekę medyczną czy ubezpieczenia grupowe. W niektórych analizach bierze się pod uwagę także pełen koszt pracodawcy związany z zatrudnieniem.

Na czym polega raportowanie wynagrodzeń w firmie?

Raportowanie wynagrodzeń polega na systematycznym zestawianiu i analizie wszystkich składników płacowych w organizacji. Może obejmować dane indywidualne, zespołowe lub całofirmowe, w zależności od celu analizy. Kluczowe jest stosowanie spójnych definicji i metodologii w kolejnych okresach sprawozdawczych.

Dlaczego raportowanie wynagrodzeń powinno obejmować pełne ujęcie świadczeń?

Uwzględnienie wyłącznie wynagrodzenia zasadniczego prowadzi do niepełnego obrazu kosztów zatrudnienia i atrakcyjności oferty. Pełne ujęcie pozwala rzetelnie ocenić całkowite wynagrodzenie pracownika oraz porównać je między działami czy z rynkiem. Jest to istotne zarówno dla budżetowania, jak i planowania strategii HR.

Jak forma zatrudnienia wpływa na strukturę wynagrodzenia?

Forma zatrudnienia decyduje o zakresie dostępnych świadczeń oraz o konstrukcji pakietu płacowego. W przypadku umowy o pracę struktura zwykle obejmuje więcej elementów, w tym benefity i składki finansowane przez pracodawcę. Przy kontraktach cywilnoprawnych lub B2B część składników może być ograniczona lub rozliczana w inny sposób.