Akord – kit czy hit?

Czym jest Akord i jak działa w firmie produkcyjnej

Hala produkcyjna pracuje pełną parą, ale rentowność spada. Rotacja rośnie, a napięcie między działem produkcji a zarządem staje się coraz bardziej odczuwalne. W tle funkcjonuje Akord – system, który miał zwiększyć wydajność i uporządkować koszty pracy. Dziś pojawia się pytanie: czy to narzędzie poprawy efektywności, czy ukryty generator kosztów?

Akord bywa postrzegany skrajnie – jako sposób na dynamiczny wzrost produktywności albo jako źródło presji i destabilizacji zespołu. W praktyce jego wpływ zależy nie od samej idei, lecz od jakości wdrożenia. Ten sam mechanizm może budować przewagę konkurencyjną albo osłabiać kulturę organizacyjną i wynik finansowy. Poniżej analizujemy, jak działa system akordowy oraz na czym polega rozliczenie akordowe w realiach produkcyjnych.

Czego dowiesz się z artykułu:

- Jak działa Akord i jakie są jego kluczowe elementy konstrukcyjne.

- W jaki sposób rozliczenie akordowe wpływa na koszty, motywację i zgodność prawną.

- Kiedy system akordowy wspiera firmę, a kiedy zaczyna generować ryzyka.

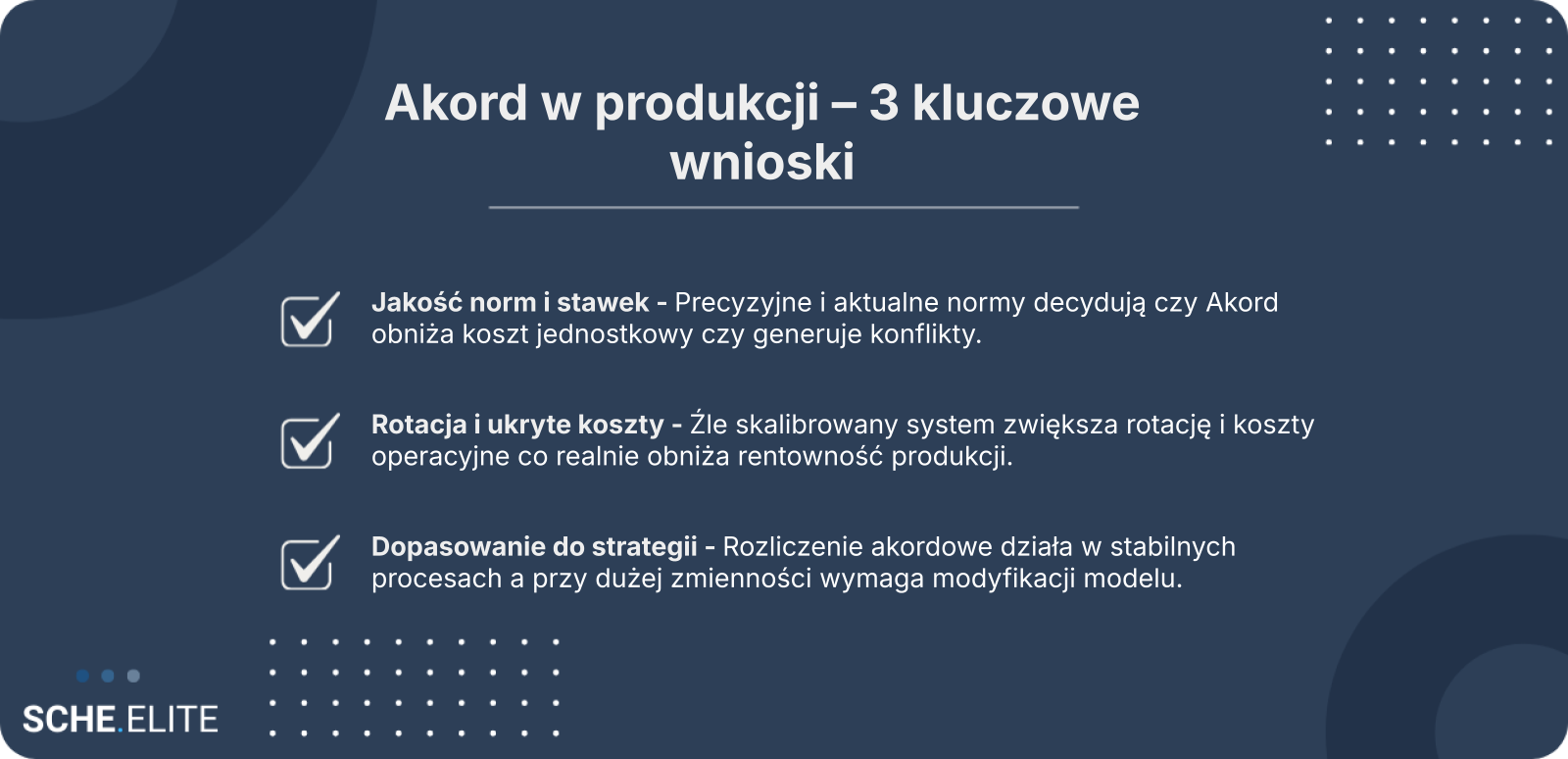

Akord nie jest z natury ani dobry, ani zły – jego wpływ zależy od jakości norm, stawek i zarządzania procesem.

Akord jako forma wynagradzania oparta na wyniku

Akord to forma wynagradzania, w której wynagrodzenie pracownika jest bezpośrednio powiązane z efektem jego pracy – liczbą wykonanych sztuk, operacji lub zrealizowanych norm. W przeciwieństwie do systemów czasowych, gdzie płatność zależy głównie od obecności i przepracowanych godzin, tutaj kluczowe znaczenie ma rezultat.

W praktyce oznacza to przeniesienie części odpowiedzialności za wydajność na pracownika lub zespół. Jeśli norma jest osiągana szybciej, wynagrodzenie rośnie. Jeśli tempo spada – spada także wypłata. System akordowy w swojej czystej postaci silnie premiuje efektywność i standaryzację pracy.

Dla zarządu to mechanizm powiązania kosztu robocizny z wolumenem produkcji. Dla pracownika – możliwość zwiększenia zarobków poprzez większe zaangażowanie i sprawność operacyjną. Decyzja o wdrożeniu akordu jest w istocie decyzją o zmianie filozofii zarządzania wydajnością.

Kluczowe pytanie brzmi jednak: czy norma i stawka zostały ustalone w sposób rzetelny, technologicznie uzasadniony i transparentny? Jeżeli nie, nawet najlepiej brzmiące założenia mogą szybko przerodzić się w konflikt.

Jak wygląda rozliczenie akordowe krok po kroku

Rozliczenie akordowe w firmie produkcyjnej nie zaczyna się od listy płac, lecz od technologii i organizacji pracy. To proces, który wymaga spójności między normą czasową, wydajnością maszyn i realnymi warunkami na hali.

- Ustalenie normy produkcyjnej – określenie realnego, technologicznie uzasadnionego czasu wykonania operacji.

- Określenie jednostki rozliczeniowej – sztuka, partia, operacja lub inny mierzalny efekt.

- Wyznaczenie stawki akordowej – przeliczenie normy na wartość wynagrodzenia.

- System kontroli jakości – warunek, który zapobiega premiowaniu braków i poprawek.

- Miesięczne podsumowanie wyników – zestawienie wykonania z należnym wynagrodzeniem.

Każdy z tych elementów wpływa na końcowy efekt finansowy. Jeśli norma jest zaniżona, firma ponosi wyższy koszt jednostkowy. Jeśli zawyżona – pracownik nie osiąga zakładanego poziomu wynagrodzenia, co obniża motywację. Właśnie w tym miejscu system akordowy staje się narzędziem zarządczym, a nie tylko formą płatności.

W dobrze zaprojektowanym modelu rozliczenie akordowe jest transparentne, oparte na danych procesowych i regularnie aktualizowane. W przeciwnym razie szybko przestaje odzwierciedlać rzeczywistość produkcyjną, a dział produkcji zaczyna traktować je jako narzędzie nacisku, nie wsparcia.

Im większa zmienność procesów, asortymentu i technologii, tym większe znaczenie ma cykliczna weryfikacja norm i stawek. Brak tej aktualizacji to jeden z najczęstszych powodów utraty zaufania do systemu.

System akordowy a minimalne wynagrodzenie i zgodność z prawem

Akord funkcjonuje w określonym otoczeniu prawnym. Niezależnie od konstrukcji stawek, pracownik musi otrzymać co najmniej minimalne wynagrodzenie za pracę zgodnie z obowiązującymi przepisami (to_verify: aktualne regulacje w zakresie minimalnego wynagrodzenia).

Oznacza to, że system akordowy nie może być zaprojektowany w sposób, który przy realnym, prawidłowym wykonywaniu obowiązków systematycznie skutkuje wypłatą poniżej ustawowego minimum. W przeciwnym razie pracodawca ponosi ryzyko prawne oraz wizerunkowe.

Istotna jest także prawidłowa ewidencja czasu pracy, szczególnie gdy rozliczenie akordowe łączy się z nadgodzinami czy pracą zmianową. Błędy w tym obszarze nie wynikają zwykle ze złej woli, lecz z nadmiernego uproszczenia modeli rozliczeniowych.

Z perspektywy zarządu zgodność z prawem nie jest jedynie obowiązkiem formalnym. To element ograniczania ryzyka finansowego i stabilności organizacji. Warto więc traktować konstrukcję akordu jako projekt łączący produkcję, finanse i kadry, a nie wyłącznie decyzję operacyjną.

Akord w praktyce: zalety i ryzyka dla produkcji

W praktyce system akordowy rzadko działa w próżni. Jest elementem całej architektury zarządzania produkcją: planowania, kontroli jakości, norm technologicznych i kultury organizacyjnej. Dlatego jego ocena nie powinna sprowadzać się do hasła „działa” lub „nie działa”. Kluczowe jest zrozumienie, jakie efekty generuje w krótkim i długim okresie – zarówno dla firmy, jak i dla pracowników.

Poniżej przedstawiamy bilans korzyści i zagrożeń, jakie może nieść Akord, ze szczególnym uwzględnieniem kosztu jednostkowego, presji wydajnościowej oraz konsekwencji organizacyjnych.

Zalety, jakie daje system akordowy w obszarze wydajności i kosztu jednostkowego

Najczęściej wskazywaną zaletą akordu jest bezpośrednie powiązanie wynagrodzenia z efektem pracy. W stabilnym procesie produkcyjnym może to prowadzić do wzrostu wydajności oraz lepszej kontroli kosztu jednostkowego. Pracownicy widzą przełożenie między zaangażowaniem a wynagrodzeniem, a firma – między wolumenem a poziomem kosztów.

Tabela: Akord – zestawienie korzyści i potencjalnych kosztów

| Perspektywa | Krótkoterminowo | Długoterminowo |

|---|---|---|

| Firma | Wzrost wydajności, elastyczność kosztowa | Możliwość stabilizacji kosztu jednostkowego |

| Pracownik | Wyższe wynagrodzenie przy większej produktywności | Rozwój umiejętności i specjalizacji |

Przy dobrze skalibrowanych normach system akordowy może wspierać kulturę odpowiedzialności za wynik. To szczególnie istotne w produkcji seryjnej, gdzie powtarzalność sprzyja mierzalności efektów.

Akord może realnie obniżyć koszt jednostkowy, jeśli norma odzwierciedla rzeczywiste możliwości procesu.

Wady, jakie może generować Akord przy niewłaściwych normach i stawkach

Problemy zaczynają się w momencie, gdy norma jest oderwana od rzeczywistości technologicznej lub gdy stawka nie odzwierciedla rynkowych warunków pracy. Wtedy Akord przestaje być motywatorem, a staje się źródłem napięcia.

- Brak aktualizacji norm po zmianach technologicznych – spadek zaufania i poczucie niesprawiedliwości.

- Zbyt agresywne stawki – chwilowy wzrost wydajności kosztem jakości i stabilności procesu.

- Brak powiązania z kontrolą jakości – wzrost braków i ukrytych kosztów poprawek.

- Niejednoznaczne zasady rozliczeń – konflikty między brygadzistami a pracownikami.

- Ignorowanie różnic w dostępności materiałów i przestojach – przerzucanie ryzyka operacyjnego na pracownika.

W takich warunkach system akordowy może paradoksalnie zwiększać koszty: poprzez wyższą rotację, większe obciążenie działu HR czy nadzoru produkcji. Szacuje się, że łączny koszt utraty pracownika może wynosić od 30% do 200% jego rocznego wynagrodzenia (to_verify), co w branżach produkcyjnych ma istotne znaczenie.

Niewłaściwie ustawiony akord jest często ukrytym źródłem strat, a nie narzędziem oszczędności.

Rozliczenie akordowe a jakość, bezpieczeństwo i relacje w zespole

Rozliczenie akordowe wpływa nie tylko na wynik finansowy, lecz także na zachowania operacyjne. Jeżeli premiowany jest wyłącznie wolumen, pracownicy mogą koncentrować się na szybkości kosztem jakości i bezpieczeństwa. To nie jest kwestia złych intencji, lecz bodźców wpisanych w system.

W zespołach, gdzie wynagrodzenie zależy od indywidualnych wyników, może osłabnąć współpraca. Przekazywanie wiedzy, pomoc mniej doświadczonym pracownikom czy zgłaszanie problemów procesowych przestaje być opłacalne z punktu widzenia jednostki.

Z drugiej strony, przy odpowiednio zaprojektowanych mechanizmach jakościowych i zespołowych, system akordowy może wspierać odpowiedzialność za wspólny wynik. Wymaga to jednak jasnych zasad, transparentnego raportowania i stabilnych norm.

Dla zarządu kluczowe jest zrozumienie, że akord kształtuje kulturę organizacyjną – nie tylko poziom kosztów.

Akord a rotacja i rentowność przedsiębiorstwa

W wielu firmach produkcyjnych Akord jest analizowany głównie przez pryzmat wydajności. Tymczasem jego realny wpływ widać dopiero wtedy, gdy spojrzymy szerzej – na rotację pracowników, koszty operacyjne i stabilność wyników finansowych. Ten sam system akordowy może w jednym zakładzie zwiększać rentowność, a w innym stać się źródłem odejść, napięć i ukrytych strat.

Dlatego ocena rozliczenia akordowego nie powinna ograniczać się do poziomu produkcji na zmianie. Kluczowe jest pytanie, czy wspiera ono trwałą efektywność przedsiębiorstwa, czy jedynie krótkoterminowo podnosi wolumen kosztem stabilności zespołu.

Jak system akordowy wpływa na motywację i decyzję o odejściu z pracy

System akordowy silnie oddziałuje na motywację, ponieważ łączy wynagrodzenie z indywidualnym wynikiem. Jeśli normy są realistyczne, a zasady przejrzyste, Akord zwiększa poczucie sprawczości – pracownik widzi bezpośrednią zależność między wysiłkiem a dochodem. W takich warunkach rotacja bywa niższa, szczególnie w zespołach o wysokiej dojrzałości operacyjnej.

Problem pojawia się wtedy, gdy normy odbiegają od realiów procesu, zmieniają się bez jasnego uzasadnienia lub nie uwzględniają przestojów niezależnych od pracownika. Wówczas rozliczenie akordowe przestaje być postrzegane jako sprawiedliwe. Z perspektywy psychologii organizacji oznacza to spadek zaangażowania i wzrost skłonności do poszukiwania stabilniejszego środowiska pracy.

W praktyce decyzja o odejściu rzadko wynika wyłącznie z wysokości stawki. Częściej jest efektem kumulacji czynników: nieprzewidywalności dochodu, presji czasu oraz poczucia braku wpływu na ostateczne rozliczenie. Dla zarządu sygnałem ostrzegawczym powinno być połączenie rosnącej fluktuacji z licznymi pytaniami o zasady naliczania wynagrodzeń.

Akord w kontekście kosztów rotacji i ukrytych strat operacyjnych

Rotacja w produkcji generuje koszty bezpośrednie i pośrednie. Do pierwszej grupy należą rekrutacja, wdrożenie oraz czas pracy przełożonych poświęcony na szkolenie. Do drugiej – spadek wydajności w okresie adaptacji, większa liczba błędów oraz obciążenie doświadczonych pracowników.

W literaturze branżowej wskazuje się, że całkowity koszt utraty pracownika może sięgać od 30% do 200% jego rocznego wynagrodzenia (to_verify). Zakres ten zależy od specjalizacji stanowiska i długości wdrożenia. Nie istnieją jednak jednoznaczne badania łączące w jednej próbie bezpośrednio Akord i poziom rotacji (to_verify), dlatego w praktyce konieczna jest analiza wewnętrznych danych firmy.

Jeżeli system akordowy jest źle skalibrowany, może nieświadomie zwiększać te koszty. Pracownicy nastawieni wyłącznie na ilość rzadziej dzielą się wiedzą, a przy wysokiej presji wyniku szybciej dochodzi do wypalenia. Dodatkowo, przy nieprecyzyjnym rozliczeniu akordowym rośnie liczba sporów i korekt płacowych, co obciąża dział kadr oraz przełożonych.

Akord, który generuje rotację, podwójnie obciąża firmę – poprzez utracone kompetencje i rosnące koszty operacyjne. W takiej sytuacji formalnie wydajność może wyglądać poprawnie, ale rentowność realnie spada, ponieważ ukryte straty nie są widoczne w prostym zestawieniu produkcji i płac.

Kiedy rozliczenie akordowe realnie podnosi rentowność produkcji

Rozliczenie akordowe zwiększa rentowność wtedy, gdy spełnione są określone warunki organizacyjne. Przede wszystkim proces musi być stabilny technologicznie, a zakres obowiązków jasno zdefiniowany. W przeciwnym razie zmienność produkcji przenosi się bezpośrednio na wynagrodzenie, co destabilizuje zespół.

Porównując tę samą linię produkcyjną w dwóch wariantach można zauważyć wyraźne różnice:

- Wariant A – dobrze skalibrowany system akordowy: normy oparte na rzetelnych pomiarach, uwzględnione przestoje, transparentne zasady kontroli. Efekt to przewidywalny koszt jednostkowy i stabilna marża.

- Wariant B – źle ustawiony Akord: normy nierealne lub zbyt łatwe, brak korekty o zmienność procesu, częste zmiany stawek. Efekt to wahania kosztów, konflikty i spadek zaufania.

Kluczowe jest więc nie samo istnienie systemu akordowego, lecz jego jakość zarządcza. Tam, gdzie dane produkcyjne są wiarygodne, a komunikacja z pracownikami partnerska, Akord może stać się narzędziem zwiększania marży bez pogarszania klimatu organizacyjnego.

Jak naprawić źle ustawiony system akordowy

Jeżeli w firmie obserwujemy spadek marży, napięcia w zespole i rosnącą fluktuację, warto przyjrzeć się mechanice wynagradzania. Akord bywa wtedy jednym z kluczowych czynników wpływających na wyniki finansowe i kulturę pracy. Naprawa nie polega jednak na prostym podniesieniu stawek lub obniżeniu norm.

Skuteczne przeprojektowanie systemu akordowego wymaga uporządkowanego podejścia: diagnozy danych, weryfikacji założeń kosztowych oraz rozmowy z zespołem. Dopiero takie działania pozwalają przywrócić równowagę między motywacją pracowników a interesem przedsiębiorstwa.

Diagnoza: czy obecny Akord wspiera cele strategiczne firmy

Pierwszym krokiem jest sprawdzenie, czy aktualny Akord wspiera cele strategiczne, takie jak wzrost rentowności, poprawa terminowości czy redukcja braków. W wielu zakładach system akordowy funkcjonuje od lat bez głębokiej rewizji, mimo że zmieniła się technologia, struktura kosztów i oczekiwania klientów.

Diagnoza powinna objąć analizę norm czasowych, zmienności procesu oraz porównanie planowanych i rzeczywistych kosztów jednostkowych. Należy także zbadać korelację między poziomem wynagrodzeń a rotacją w poszczególnych obszarach produkcji. Jeżeli określone gniazda wykazują wyższe odejścia przy jednoczesnym funkcjonowaniu rozliczenia akordowego, to sygnał do pogłębionej analizy.

Punktem decyzyjnym dla zarządu jest odpowiedź na pytanie, czy obecny model płac realnie wspiera strategię, czy stał się historycznym kompromisem.

Jak przeprojektować system akordowy bez destabilizacji zespołu

Zmiana zasad wynagradzania zawsze budzi emocje, dlatego przeprojektowanie systemu akordowego powinno być oparte na transparentności i danych. Najpierw należy ustalić nową metodologię wyznaczania norm, bazując na pomiarach rzeczywistego czasu i analizie wąskich gardeł. Następnie warto przeprowadzić symulację wpływu zmian na koszt jednostkowy oraz poziom wynagrodzeń.

Kluczowe jest etapowe wdrożenie. Można rozpocząć od jednego obszaru produkcji, monitorując efekty przez określony czas. Ważne, aby pracownicy rozumieli, jakie cele stoją za modyfikacją zasad i jakie mechanizmy zabezpieczają ich dochód w okresie przejściowym.

Równolegle należy zadbać o spójność z innymi elementami polityki wynagrodzeń. Jeśli część organizacji funkcjonuje w modelu premiowym, a część w modelu akordowym, brak jasnych zasad może prowadzić do napięć. Dlatego zmiana nie powinna dotyczyć wyłącznie stawek, lecz całej architektury motywacyjnej firmy.

Rozliczenie akordowe jako element szerszej strategii wynagradzania

Rozliczenie akordowe nie powinno funkcjonować w oderwaniu od strategii wynagradzania i modelu biznesowego. W przedsiębiorstwach nastawionych na krótkie serie i wysoką zmienność zleceń bardziej elastyczne modele premiowe mogą okazać się skuteczniejsze. Z kolei przy stabilnej produkcji masowej dobrze zaprojektowany Akord potrafi stać się przewagą konkurencyjną.

Jeśli w firmie jednocześnie spada rentowność i rośnie rotacja, system akordowy może być jednym z kluczowych czynników wymagających audytu.

Z perspektywy właściciela decyzja o utrzymaniu, modyfikacji lub odejściu od systemu akordowego powinna wynikać z analizy danych, a nie z intuicji. Jeżeli obserwujesz w swojej organizacji spadek marży przy równoczesnej fluktuacji pracowników i funkcjonuje w niej Akord, warto przeprowadzić niezależny przegląd założeń oraz modeli rozliczeń. Zespół Scheelite wspiera firmy produkcyjne w porządkowaniu systemów wynagradzania tak, aby realnie wspierały rentowność i stabilność operacyjną.

FAQ: Akord w firmie produkcyjnej – najczęstsze pytania

1. Czym jest Akord w firmie produkcyjnej?

Akord to forma wynagradzania, w której wysokość pensji zależy bezpośrednio od liczby wykonanych sztuk, operacji lub osiągniętych norm. W przeciwieństwie do systemu czasowego, kluczowe znaczenie ma rezultat pracy, a nie sama obecność. Odpowiednio zaprojektowany mechanizm może wzmacniać efektywność, ale wymaga rzetelnych norm i przejrzystych zasad.

2. Jak wygląda rozliczenie akordowe krok po kroku?

Rozliczenie akordowe rozpoczyna się od ustalenia normy technologicznej oraz jednostki rozliczeniowej, np. sztuki lub operacji. Następnie wyznaczana jest stawka akordowa i wdrażany system kontroli jakości. Na koniec następuje podsumowanie wykonania i przeliczenie wyników na wynagrodzenie zgodnie z przyjętymi zasadami.

3. Jakie są główne zalety systemu akordowego?

System akordowy może zwiększać wydajność oraz poprawiać kontrolę kosztu jednostkowego w stabilnych procesach produkcyjnych. Daje pracownikom możliwość podniesienia wynagrodzenia poprzez wyższe zaangażowanie i sprawność operacyjną. Przy dobrze skalibrowanych normach wspiera kulturę odpowiedzialności za wynik.

4. Jakie ryzyka niesie ze sobą źle ustawiony Akord?

Źle zaprojektowany Akord może prowadzić do spadku motywacji, konfliktów oraz wzrostu rotacji pracowników. Nierzetelne normy lub nieaktualne stawki skutkują poczuciem niesprawiedliwości i presją na ilość kosztem jakości. W efekcie rosną koszty operacyjne i pojawiają się ukryte straty, które obniżają rentowność.

5. Czy system akordowy jest zgodny z minimalnym wynagrodzeniem?

System akordowy musi zapewniać pracownikowi co najmniej minimalne wynagrodzenie zgodnie z obowiązującymi przepisami. Oznacza to, że przy prawidłowym wykonywaniu obowiązków wypłata nie może spaść poniżej ustawowego minimum. Niezbędna jest także prawidłowa ewidencja czasu pracy i rozliczanie nadgodzin.

6. Jak rozliczenie akordowe wpływa na rotację i rentowność?

Rozliczenie akordowe może stabilizować marżę, jeśli normy są realistyczne i powiązane z danymi procesowymi. Jeśli jednak wynagrodzenie jest nieprzewidywalne lub postrzegane jako niesprawiedliwe, rośnie rotacja i koszty wdrożenia nowych pracowników. W dłuższej perspektywie bezpośrednio przekłada się to na spadek rentowności przedsiębiorstwa.

7. Kiedy warto przeprowadzić audyt systemu akordowego?

Audyt warto rozważyć wtedy, gdy jednocześnie spada marża, rośnie rotacja i pojawiają się napięcia wokół zasad wynagradzania. To sygnał, że obecny model może nie wspierać strategii firmy. Niezależna analiza pozwala ocenić, czy Akord wymaga korekty norm, stawek lub całej architektury motywacyjnej.