Zwrot kosztów dojazdu na szkolenie KFS: Co jest kosztem kwalifikowanym w 2026?

Jak KFS definiuje koszty finansowania w 2026 roku

Wielu pracodawców planujących szkolenia z udziałem środków publicznych wychodzi z prostego założenia: skoro Krajowy Fundusz Szkoleniowy pokrywa koszty szkolenia, to logiczne wydaje się objęcie wsparciem także dojazdu, noclegów czy diet pracowników. To przekonanie ma swoje źródło w doświadczeniach z innych projektów unijnych, w których koszty delegacji bywają kwalifikowane. W praktyce jednak przy rozliczeniach z powiatowymi urzędami pracy pojawia się rozczarowanie i konieczność korekt. W 2026 roku zasady KFS pozostają pod tym względem restrykcyjne.

Kluczowe jest zrozumienie, że zwrot kosztów dojazdu na szkolenie KFS nie jest standardowym elementem finansowania. Fundusz skupia się na podnoszeniu kompetencji, a nie na pokrywaniu kosztów organizacyjnych udziału pracownika w szkoleniu. W tym kontekście należy odróżnić koszty kwalifikowane KFS od wydatków, które stanowią wkład własny firmy. Tylko takie podejście pozwala bezpiecznie zaplanować budżet i uniknąć sporów przy kontroli.

Czego dowiesz się z artykułu:

- jak w 2026 roku definiowane są koszty kwalifikowane KFS i dlaczego katalog ten jest wąski,

- które wydatki, w tym dojazdy i noclegi, traktowane są jako niekwalifikowane,

- na jakie wyjątki i lokalne interpretacje warto zwrócić uwagę przy składaniu wniosku.

Czym są koszty kwalifikowane KFS według przepisów

Koszty kwalifikowane KFS to przede wszystkim wydatki bezpośrednio związane z usługą rozwojową, czyli szkoleniem lub egzaminem potwierdzającym nabyte kompetencje. W 2026 roku linia interpretacyjna urzędów pracy pozostaje spójna: finansowane są te elementy, bez których realizacja szkolenia nie byłaby możliwa. Obejmuje to opłatę za udział w kursie, dostęp do materiałów szkoleniowych wliczonych w cenę oraz koszt egzaminu, jeżeli jest on integralną częścią procesu kształcenia.

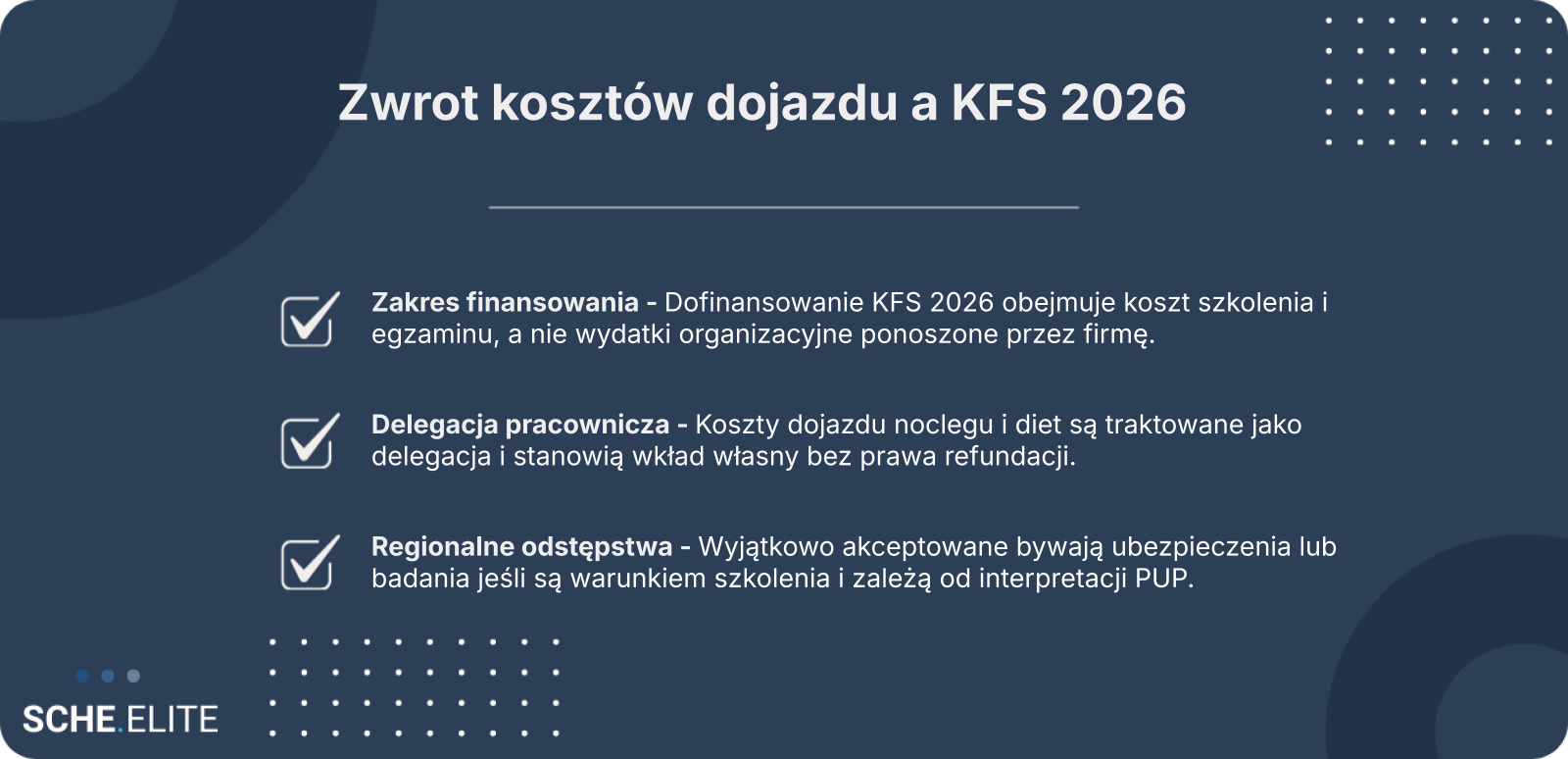

Istotne jest, że koszty kwalifikowane KFS nie są definiowane szeroko. Nie chodzi o wszystkie wydatki pracodawcy poniesione „przy okazji” szkolenia, lecz o ściśle określony katalog. Dlatego dofinansowanie KFS 2026 nie obejmuje elementów organizacyjnych, takich jak logistyka dojazdu czy zakwaterowanie. Z perspektywy PUP to nie są koszty podnoszenia kwalifikacji, lecz koszty delegacji pracowniczej.

W praktyce warto sprawdzić, jak urząd interpretuje materiały szkoleniowe. Jeśli są one częścią ceny usługi, zwykle nie budzą wątpliwości. Jeśli jednak są fakturowane oddzielnie, mogą zostać zakwestionowane jako wykraczające poza koszty kwalifikowane KFS. Tego typu niuanse decydują później o bezpieczeństwie rozliczeń.

Dlaczego zwrot kosztów dojazdu na szkolenie KFS nie mieści się w katalogu

Zwrot kosztów dojazdu na szkolenie KFS jest jednym z najczęściej poruszanych tematów przez działy HR. Powód jest prosty: dojazd bywa znaczącym obciążeniem finansowym, zwłaszcza przy szkoleniach specjalistycznych realizowanych poza miejscowością siedziby firmy. Mimo to w katalogu kosztów kwalifikowanych KFS nie znajdziemy pozycji dotyczących transportu pracowników.

Urzędy pracy argumentują to rozróżnieniem pomiędzy samym szkoleniem a uczestnictwem w nim. Dojazd, nocleg czy diety są konsekwencją decyzji organizacyjnych pracodawcy i pracownika, a nie elementem usługi szkoleniowej. Dlatego koszty te traktowane są jako wkład własny, nawet jeśli bez nich udział w szkoleniu byłby trudny lub niemożliwy.

Warto zaznaczyć, że pojawiają się różnice interpretacyjne pomiędzy urzędami pracy. Niektóre PUP sygnalizują możliwość elastycznego podejścia w projektach realizowanych w ramach Bazy Usług Rozwojowych, jednak są to wyjątki, a nie reguła. Brak jednoznacznej podstawy prawnej powoduje, że pracodawca, który założy refundację dojazdu, naraża się na korektę finansową. W kontekście kosztów kwalifikowanych KFS bezpieczniejsze jest przyjęcie konserwatywnego założenia.

Kluczowy wniosek: KFS finansuje szkolenie, a nie delegację – i to odróżnienie decyduje o bezpieczeństwie rozliczeń.

Granica między szkoleniem a delegacją w dofinansowaniu KFS 2026

Najwięcej wątpliwości pojawia się przy szkoleniach wyjazdowych. Pracodawcy pytają, czy zmiana miejsca realizacji kursu wpływa na kwalifikowalność kosztów. Odpowiedź w 2026 roku jest jednoznaczna: lokalizacja szkolenia nie zmienia definicji kosztów kwalifikowanych KFS. Nadal finansowany jest udział w szkoleniu, a nie pobyt pracownika poza miejscem pracy.

Granica między szkoleniem a delegacją przebiega w miejscu, w którym kończy się usługa rozwojowa, a zaczynają obowiązki pracodawcy wynikające z przepisów prawa pracy. Dojazd, nocleg i diety są elementami delegacji i z tego powodu pozostają poza zakresem standardowego dofinansowania KFS 2026. Nawet jeśli szkolenie trwa kilka dni i wymaga noclegu, nie powoduje to automatycznego rozszerzenia katalogu kosztów.

Zdarzają się pytania o koszty pośrednie, takie jak ubezpieczenie czy badania lekarskie. Tu praktyka jest bardziej zniuansowana i zależna od celu szkolenia oraz wymogów formalnych. Jednak co do zasady granica pozostaje jasna i konsekwentnie stosowana przez większość urzędów pracy. Świadomość tego podziału pozwala realnie zaplanować budżet, uwzględniając wkład własny i unikając nieprzyjemnych niespodzianek przy rozliczeniu zwrotu kosztów dojazdu na szkolenie KFS.

Koszty kwalifikowane i niekwalifikowane – przykłady z praktyki

Teoria szybko weryfikuje się przy pierwszym wniosku i późniejszym rozliczeniu. W praktyce to konkretne faktury i pozycje budżetowe decydują o tym, czy dofinansowanie KFS 2026 zostanie wypłacone w pełnej wysokości. Dlatego warto przeanalizować przykłady kosztów, które urzędy pracy akceptują bez zastrzeżeń, oraz tych, które regularnie są kwestionowane.

Rozróżnienie kosztów kwalifikowanych KFS i niekwalifikowanych nie służy formalizmowi, lecz ochronie środków publicznych. Pracodawca, który od początku wie, że zwrot kosztów dojazdu na szkolenie KFS nie nastąpi, może świadomie zaplanować wkład własny i uniknąć korekt. Poniższe przykłady pokazują, jak te zasady funkcjonują w codziennej pracy działów HR.

Najczęściej akceptowane koszty kwalifikowane KFS

Wśród kosztów kwalifikowanych KFS dominują wydatki, które mają bezpośredni związek z procesem kształcenia. Są one stosunkowo jednorodne niezależnie od regionu i rodzaju szkolenia. Dzięki temu pracodawcy mogą z dużą pewnością planować tę część budżetu.

- opłata za szkolenie lub kurs,

- koszt egzaminu końcowego lub certyfikującego,

- materiały szkoleniowe uwzględnione w cenie usługi,

- koszty ubezpieczenia wymagane przez organizatora szkolenia.

W praktyce urzędy pracy zwracają uwagę na spójność dokumentów. Faktura powinna jasno wskazywać, że dotyczy usługi szkoleniowej. Jeśli koszty kwalifikowane KFS są opisane precyzyjnie, rzadko stają się przedmiotem sporu podczas kontroli.

Wydatki wyłączone z dofinansowania KFS 2026

Lista wydatków niekwalifikowanych jest dłuższa i częściej zaskakuje przedsiębiorców. Obejmuje ona wszystkie koszty, które nie są bezpośrednio związane z usługą rozwojową, mimo że z punktu widzenia firmy są niezbędne do udziału pracownika w szkoleniu.

- koszty dojazdu pracownika na szkolenie,

- noclegi i diety związane z wyjazdem,

- wynagrodzenie pracownika za czas szkolenia,

- koszty organizacyjne po stronie pracodawcy.

To właśnie w tej grupie znajduje się najczęściej kwestionowany zwrot kosztów dojazdu na szkolenie KFS. Nawet jeśli wydatek jest racjonalny i udokumentowany, w 2026 roku pozostaje on poza standardowym zakresem finansowania. Próby jego ujęcia w budżecie projektu skutkują zazwyczaj obniżeniem dofinansowania.

Tabela: Porównanie kosztów kwalifikowanych i niekwalifikowanych w KFS 2026

| Kategoria | Przykład | Status |

|---|---|---|

| Szkolenie | Opłata za kurs | Kwalifikowany |

| Egzamin | Certyfikat zawodowy | Kwalifikowany |

| Delegacja | Dojazd i nocleg | Niekwalifikowany |

Jak traktowany jest zwrot kosztów dojazdu na szkolenie KFS w rozliczeniach

W rozliczeniach z PUP zwrot kosztów dojazdu na szkolenie KFS jest oceniany bardzo rygorystycznie. Kontrole koncentrują się na zgodności wydatków z umową i wnioskiem. Jeśli w kosztorysie pojawią się pozycje dotyczące transportu lub delegacji, urząd może zażądać ich wyłączenia z rozliczenia.

Praktyka pokazuje, że najczęściej kończy się to korektą finansową, a w skrajnych przypadkach koniecznością zwrotu części środków. Dlatego eksperci rekomendują, aby koszty dojazdu od początku planować jako wkład własny firmy. Pozwala to uniknąć sporów i opóźnień w wypłacie dofinansowania KFS 2026.

Jeżeli pojawiają się wątpliwości interpretacyjne, najlepiej wyjaśnić je przed podpisaniem umowy. Niejasności zawsze warto wyjaśnić przed podpisaniem umowy z PUP, a nie po fakcie. Takie podejście zwiększa bezpieczeństwo finansowe i pozwala świadomie zarządzać budżetem szkoleniowym.

Wyjątki i obszary, które budzą wątpliwości

Wokół Krajowego Funduszu Szkoleniowego narosło wiele uproszczeń, które w praktyce powodują ryzyko korekt finansowych. Dotyczy to zwłaszcza tematów okułozjazdowych oraz wydatków towarzyszących szkoleniom. Choć podstawowa zasada pozostaje niezmienna, a dofinansowanie KFS 2026 obejmuje głównie sam proces kształcenia, w dokumentach oraz decyzjach urzędów pojawiają się elementy nieoczywiste. Dla działów HR oraz właścicieli firm kluczowe jest zrozumienie, które koszty mogą zostać uznane za kwalifikowane KFS w określonych sytuacjach, a które zawsze obciążają budżet przedsiębiorcy. Poniżej omówiono obszary, gdzie najczęściej pojawiają się pytania, rozbieżności interpretacyjne i błędne założenia dotyczące zwrotu kosztów dojazdu na szkolenie KFS.

Ubezpieczenie i badania jako koszty kwalifikowane KFS

Wśród wyjątków od zasady „szkolenie bez delegacji” najczęściej wskazuje się ubezpieczenia oraz badania lekarskie. W praktyce urzędy pracy dopuszczają finansowanie tych wydatków, jeżeli są one bezpośrednim warunkiem udziału w szkoleniu. Dotyczy to na przykład badań medycyny pracy wymaganych do odbycia zajęć praktycznych lub krótkoterminowego ubezpieczenia NNW narzuconego przez organizatora kursu.

Kluczowe znaczenie ma powiązanie kosztu z programem szkolenia. Jeżeli badania lub ubezpieczenie są konieczne wyłącznie w tym celu, a ich brak uniemożliwia rozpoczęcie nauki, część PUP traktuje je jako element kosztu szkoleniowego. W odróżnieniu od noclegów czy przejazdów, nie są one postrzegane jako delegacja, lecz jako zabezpieczenie procesu kształcenia.

Warto jednak pamiętać, że nie ma automatyzmu w akceptacji takich wydatków. Każdorazowo wymagane jest uzasadnienie we wniosku oraz odniesienie do regulaminu naboru. W kontekście zwrotu kosztów dojazdu na szkolenie KFS to istotna lekcja: nawet jeśli koszt wydaje się „okołoszkoleniowy”, bez wyraźnego związku z programem pozostaje niekwalifikowany.

Różnice regionalne a dofinansowanie KFS 2026

Choć KFS ma ogólnokrajowe podstawy prawne, sposób ich stosowania bywa zróżnicowany regionalnie. Dotyczy to zwłaszcza projektów realizowanych przez Bazę Usług Rozwojowych, gdzie część interpretacji jest przenoszona na grunt KFS. W efekcie firmy spotykają się z odmiennymi odpowiedziami na te same pytania, zależnie od województwa lub nawet powiatu.

Najczęstsze rozbieżności obejmują zakres uznawanych kosztów dodatkowych oraz dokumenty wymagane do ich rozliczenia. W jednych regionach ubezpieczenie bywa wliczane w koszty kwalifikowane KFS bez większych zastrzeżeń, w innych wymaga odrębnej zgody lub nie jest akceptowane wcale. Te różnice nie oznaczają jednak, że koszty delegacji nagle stają się finansowane w ramach dofinansowania KFS 2026.

- większa elastyczność interpretacyjna w projektach regionalnych może ułatwić planowanie budżetu

- brak jednolitych standardów zwiększa ryzyko korekt po kontroli

- konieczność każdorazowej weryfikacji regulaminu lokalnego PUP

Kluczowy wniosek: KFS finansuje szkolenie, a nie delegację – i to odróżnienie decyduje o bezpieczeństwie rozliczeń.

Spory interpretacyjne wokół zwrotu kosztów dojazdu na szkolenie KFS

Najwięcej sporów z urzędami pracy dotyczy prób rozliczania przejazdów jako elementu kosztu szkoleniowego. Argumentacja przedsiębiorców bywa podobna: bez dojazdu pracownik nie mógłby uczestniczyć w kursie, więc wydatek jest funkcjonalnie związany ze szkoleniem. Niestety, w większości decyzji administracyjnych takie podejście jest odrzucane.

PUP konsekwentnie rozróżniają koszt usługi edukacyjnej od kosztu przemieszczania się pracownika. Nawet jeśli szkolenie odbywa się poza miejscowością siedziby firmy, przejazd pozostaje elementem delegacji. W praktyce oznacza to, że zwrot kosztów dojazdu na szkolenie KFS nie jest akceptowany, a jego ujęcie w budżecie może skutkować obniżeniem kwoty dofinansowania lub korektą po kontroli.

W pojedynczych przypadkach pojawiają się interpretacje bardziej liberalne, zwykle oparte na specyfice projektu lub formie szkolenia. Nie są one jednak standardem ani precedensem. Dlatego każdy plan finansowy powinien opierać się na założeniu, że koszty transportu, noclegów i diet to wkład własny firmy, a nie koszty kwalifikowane KFS.

Jak zaplanować budżet szkoleniowy bez ryzyka zwrotu środków

Bezpieczne wykorzystanie środków KFS zaczyna się na etapie planowania, a nie rozliczania. Przedsiębiorcy, którzy jasno oddzielają koszty kwalifikowane KFS od wydatków finansowanych z własnych środków, znacząco ograniczają ryzyko zakwestionowania wniosku. W realiach dofinansowania KFS 2026 kluczowe jest uwzględnienie pełnego kosztu udziału pracownika w szkoleniu, w tym elementów, które nie podlegają refundacji. Takie podejście pozwala zachować płynność finansową i uniknąć nieprzyjemnych niespodzianek po stronie kontroli PUP.

Planowanie wkładu własnego przy dofinansowaniu KFS 2026

Wkład własny w KFS to nie tylko procent wymagany regulaminem naboru, ale także suma wszystkich kosztów niekwalifikowanych. Obejmuje on najczęściej przejazdy, noclegi oraz diety pracowników, nawet jeśli szkolenie trwa kilka dni i odbywa się daleko od siedziby firmy. Uwzględnienie tych wydatków w planie finansowym jest konieczne, aby realnie ocenić opłacalność udziału w projekcie.

Dobrą praktyką jest przygotowanie równoległego budżetu: jednego na potrzeby wniosku KFS i drugiego, wewnętrznego, uwzględniającego wszystkie wydatki. Takie podejście ułatwia zarządzanie kosztami oraz rozmowę z zarządem lub właścicielem firmy o rzeczywistym zakresie inwestycji w rozwój kompetencji.

W kontekście zwrotu kosztów dojazdu na szkolenie KFS planowanie wkładu własnego ma jeszcze jeden wymiar. Pozwala uniknąć sytuacji, w której firma liczy na refundację wydatku, który ostatecznie nie zostaje uznany, co prowadzi do nieplanowanego obciążenia budżetu.

Alternatywy dla zwrotu kosztów dojazdu na szkolenie KFS

Skoro przejazdy nie stanowią kosztów kwalifikowanych KFS, warto rozważyć rozwiązania organizacyjne ograniczające wydatki delegacyjne. Jednym z nich jest wybór szkoleń lokalnych lub realizowanych w formie zdalnej, które mieszczą się w katalogu finansowania KFS bez generowania dodatkowych kosztów.

Porównanie dwóch modeli pokazuje różnicę w ryzyku finansowym. Szkolenie lokalne pozwala skupić się wyłącznie na koszcie usługi edukacyjnej, podczas gdy szkolenie wyjazdowe wiąże się z dodatkowymi wydatkami, które firma musi pokryć samodzielnie. W realiach dofinansowania KFS 2026 ta różnica często decyduje o wyborze konkretnej oferty.

Inną możliwością jest negocjowanie z organizatorem wliczenia części kosztów logistycznych w cenę szkolenia. Choć nie zawsze jest to możliwe, w niektórych przypadkach pozwala uprościć strukturę kosztów i zwiększyć przejrzystość rozliczeń wobec PUP.

Checklist zgodności kosztów z zasadami kwalifikowane KFS

Przed złożeniem wniosku warto przejść przez prostą listę kontrolną, która ograniczy ryzyko błędów. Pozwala ona upewnić się, że planowane wydatki mieszczą się w ramach kosztów kwalifikowanych KFS i są zgodne z lokalnymi wytycznymi PUP.

- weryfikacja regulaminu naboru pod kątem kosztów dodatkowych

- sprawdzenie, czy dany wydatek jest warunkiem realizacji szkolenia

- oddzielenie kosztów szkolenia od kosztów delegacji w budżecie

- przygotowanie uzasadnień dla elementów nietypowych

Niejasności zawsze warto wyjaśnić przed podpisaniem umowy z PUP, a nie po fakcie.

Jeżeli planowany projekt budzi wątpliwości, warto skonsultować go z doświadczonym podmiotem, który zna praktykę rozliczeń i interpretacje PUP. Takie wsparcie pomaga ocenić realny zakres finansowania oraz bezpiecznie zaplanować wkład własny. Więcej informacji o podejściu praktycznym do szkoleń i KFS można znaleźć na stronie Scheelite.

FAQ: zwrot kosztów dojazdu na szkolenie KFS

Czy KFS finansuje zwrot kosztów dojazdu na szkolenie?

Co do zasady KFS nie finansuje kosztów delegacji pracowników. Zwrot kosztów dojazdu, noclegów ani diet nie mieści się w standardowym katalogu kosztów kwalifikowanych i stanowi wkład własny pracodawcy.

Jakie koszty są uznawane za koszty kwalifikowane KFS w 2026 roku?

Koszty kwalifikowane KFS obejmują przede wszystkim opłatę za szkolenie oraz egzamin końcowy lub certyfikujący. Dofinansowanie KFS 2026 dotyczy wydatków bezpośrednio związanych z procesem kształcenia, a nie kosztów organizacyjnych udziału pracownika.

Dlaczego dojazd i nocleg są traktowane jako koszty niekwalifikowane?

Urzędy pracy rozróżniają usługę szkoleniową od delegacji pracowniczej. Dojazd, nocleg i diety są konsekwencją decyzji organizacyjnych firmy, dlatego nie są uznawane za koszty kwalifikowane KFS.

Czy istnieją wyjątki od tej zasady w KFS?

Wyjątki mogą dotyczyć kosztów takich jak obowiązkowe ubezpieczenie NNW lub badania lekarskie, jeśli są warunkiem udziału w szkoleniu. Każdorazowo wymagają one uzasadnienia i akceptacji PUP.

Czy projekty regionalne lub BUR mogą inaczej podchodzić do kosztów dojazdu?

W niektórych projektach regionalnych pojawiają się bardziej elastyczne interpretacje, jednak nie są one standardem. Nadal zwrot kosztów dojazdu na szkolenie KFS jest najczęściej wyłączony z finansowania i obciążą budżet firmy.

Jak bezpiecznie zaplanować budżet szkolenia z KFS?

Najlepiej od początku oddzielić koszty kwalifikowane KFS od niekwalifikowanych i zaplanować wkład własny. Takie podejście minimalizuje ryzyko korekt i problemów przy rozliczeniu z urzędem pracy.