Wspólna analiza wynagrodzeń – kiedy firma musi ją przeprowadzić

Czym jest wspólna analiza wynagrodzeń i z czego wynika ten obowiązek

Zmiany regulacyjne w Unii Europejskiej wzmacniają nacisk na jawność wynagrodzeń oraz realne ograniczanie zjawiska nierówności płacowych. Jednym z kluczowych narzędzi przewidzianych w nowych przepisach jest wspólna analiza wynagrodzeń (joint pay assessment). Nie jest to jednak zwykły audyt HR ani fakultatywne badanie polityki płacowej, lecz formalna procedura uruchamiana w ściśle określonych okolicznościach – przede wszystkim w przypadku stwierdzenia nieuzasadnionej różnicy w wynagrodzeniach kobiet i mężczyzn.

Temat ma istotne znaczenie dla zarządów, działów HR, compliance oraz prawników wewnętrznych. Ryzyko dotyczy nie tylko potencjalnych roszczeń pracowniczych, lecz także reputacji organizacji i spójności jej systemów wynagradzania. W dalszej części wyjaśniamy, czym jest wspólna analiza wynagrodzeń, kiedy powstaje obowiązek jej przeprowadzenia oraz jakie elementy obejmuje ta procedura.

Czego dowiesz się z artykułu:

- na czym polega wspólna analiza wynagrodzeń w świetle prawa UE,

- kiedy luka płacowa uruchamia formalny obowiązek działania,

- które organizacje są objęte nowymi regulacjami.

Na czym polega wspólna analiza wynagrodzeń w świetle dyrektywy UE

Wspólna analiza wynagrodzeń to procedura przewidziana w przepisach dotyczących równości wynagrodzeń kobiet i mężczyzn za taką samą pracę lub pracę o takiej samej wartości. Jej celem jest szczegółowe zbadanie struktury płac w organizacji w sytuacji, gdy wykazana zostanie istotna różnica wynagrodzeń pomiędzy płciami w określonej grupie pracowników.

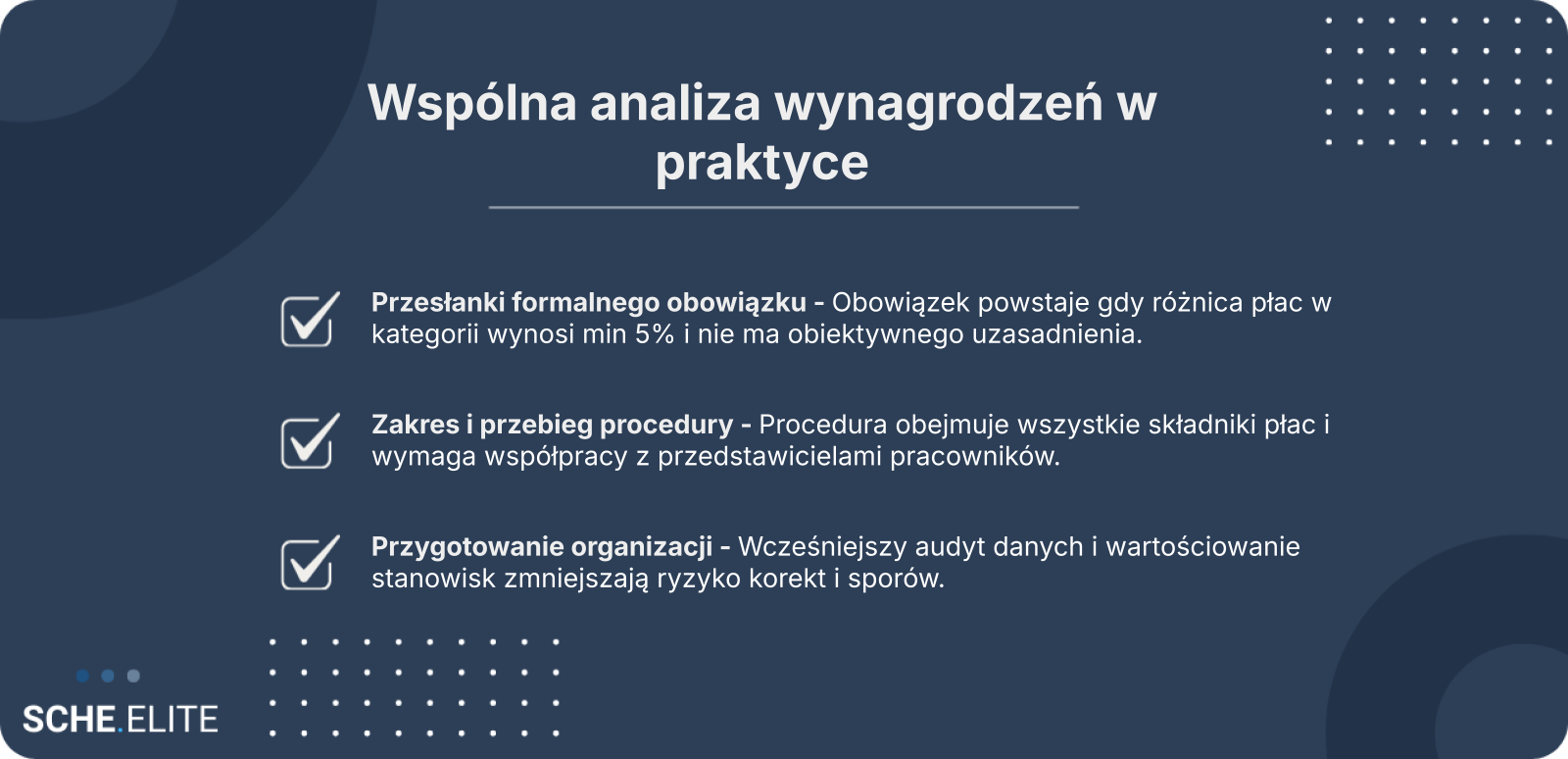

Kluczowe jest to, że analiza ma charakter „wspólny” – prowadzona jest we współpracy z przedstawicielami pracowników. Oznacza to większy poziom transparentności oraz konieczność udostępniania określonych danych w sposób uporządkowany i porównywalny. Procedura obejmuje identyfikację kategorii pracowników wykonujących taką samą pracę lub pracę o tej samej wartości, ocenę stosowanych kryteriów płacowych oraz weryfikację, czy różnice mają obiektywne i neutralne uzasadnienie.

Wspólna analiza wynagrodzeń nie zastępuje bieżącego raportowania ani polityk antydyskryminacyjnych, ale stanowi narzędzie korekcyjne uruchamiane w określonym momencie. Jej efektem powinno być nie tylko opisanie skali zjawiska, lecz także wskazanie działań naprawczych, jeśli okaże się, że stosowane praktyki naruszają zasadę równego wynagradzania.

Luka płacowa jako punkt wyjścia do wspólnej analizy wynagrodzeń

Pojęcie luka płacowa odnosi się do różnicy w średnich poziomach wynagrodzeń kobiet i mężczyzn. W kontekście nowych regulacji nie chodzi jednak wyłącznie o ogólne wskaźniki krajowe czy branżowe, ale o konkretne dane w ramach danej organizacji oraz określonej kategorii pracowników wykonujących pracę tej samej wartości.

W praktyce oznacza to konieczność precyzyjnego zdefiniowania grup porównawczych. Nie wystarczy zestawienie średnich wynagrodzeń wszystkich kobiet i wszystkich mężczyzn w firmie. Analiza powinna uwzględniać strukturę stanowisk, poziom odpowiedzialności, wymagane kwalifikacje, warunki pracy oraz wpływ danej roli na wynik organizacji. Dopiero w takim ujęciu możliwe jest ustalenie, czy różnica ma charakter systemowy.

Jeżeli w obrębie danej kategorii pracowników pojawia się istotna różnica, a pracodawca nie potrafi wykazać jej obiektywnego uzasadnienia – na przykład doświadczeniem, stażem, wynikami czy innymi neutralnymi kryteriami – wówczas wspólna analiza wynagrodzeń staje się narzędziem służącym dogłębnej weryfikacji. Procedura ma umożliwić oddzielenie dopuszczalnego zróżnicowania płac od sytuacji, które mogą prowadzić do naruszenia prawa.

Warto podkreślić, że sama obecność różnicy nie przesądza jeszcze o nieprawidłowości. Znaczenie ma jej skala, trwałość oraz brak przejrzystych, jednolicie stosowanych kryteriów płacowych.

Jawność wynagrodzeń a nowe obowiązki pracodawcy

Rosnąca jawność wynagrodzeń nie oznacza pełnej publicznej dostępności indywidualnych pensji, ale zwiększenie przejrzystości zasad ustalania płac. Nowe przepisy nakładają na pracodawców obowiązki informacyjne wobec kandydatów i pracowników, a także wymuszają uporządkowanie systemów wynagradzania tak, aby były oparte na obiektywnych i neutralnych kryteriach.

W tym kontekście wspólna analiza wynagrodzeń stanowi mechanizm weryfikacyjny uruchamiany w sytuacji, gdy dane raportowe wskazują na potencjalną nierówność. Różni się ona zasadniczo od rutynowego audytu płac, który ma charakter wewnętrzny i zapobiegawczy.

Audyt wewnętrzny służy przede wszystkim ocenie efektywności polityki wynagrodzeń i identyfikacji ryzyk. Wspólna analiza wynagrodzeń ma natomiast charakter formalny, jest prowadzona przy udziale przedstawicieli pracowników i może prowadzić do obowiązku wdrożenia konkretnych działań korygujących. To narzędzie o wyraźnym umocowaniu regulacyjnym, a nie element dobrowolnej strategii HR.

Kiedy powstaje obowiązek przeprowadzenia wspólnej analizy wynagrodzeń

Obowiązek przeprowadzenia wspólnej analizy wynagrodzeń nie powstaje automatycznie wraz z wejściem w życie przepisów. Jest on uzależniony od spełnienia określonych warunków dotyczących poziomu zróżnicowania wynagrodzeń oraz braku możliwości jego obiektywnego uzasadnienia.

Dla organizacji kluczowe jest zrozumienie, że raportowanie danych o wynagrodzeniach i sama analiza to dwa odrębne etapy. Dopiero kumulatywne spełnienie przesłanek uruchamia formalną procedurę joint pay assessment, która wiąże się z dodatkowymi obowiązkami dokumentacyjnymi i organizacyjnymi.

Próg 5% nie oznacza automatycznej winy pracodawcy – kluczowe jest, czy różnice można obiektywnie i neutralnie uzasadnić.

Próg 5% a luka płacowa – kiedy uruchamia się wspólna analiza wynagrodzeń

Jednym z istotnych elementów konstrukcji obowiązku jest próg 5% różnicy w średnim poziomie wynagrodzeń kobiet i mężczyzn w danej kategorii pracowników. Przekroczenie tej wartości nie jest jednak wystarczające samo w sobie do stwierdzenia naruszenia prawa, lecz może stanowić sygnał do uruchomienia dalszej procedury.

Aby wspólna analiza wynagrodzeń stała się obowiązkowa, łącznie muszą wystąpić określone okoliczności:

- stwierdzenie różnicy wynagrodzeń na poziomie co najmniej 5% w ramach określonej kategoria pracowników,

- brak obiektywnego i neutralnego uzasadnienia tej różnicy,

- utrzymywanie się rozbieżności przez wskazany w przepisach okres.

Analiza powinna koncentrować się na porównywalnych grupach stanowisk, a nie na całej populacji zatrudnionych. W praktyce oznacza to konieczność wcześniejszego uporządkowania systemu wartościowania pracy oraz danych płacowych. Jeżeli pracodawca jest w stanie wykazać, że różnice wynikają z jasno określonych kryteriów – takich jak doświadczenie, wyniki czy zakres odpowiedzialności – obowiązek przeprowadzenia formalnej procedury może nie powstać.

Które firmy obejmuje obowiązek wspólnej analizy wynagrodzeń

Zakres podmiotowy nowych regulacji jest powiązany z wielkością zatrudnienia. Co do zasady, obowiązki raportowe oraz potencjalna wspólna analiza wynagrodzeń dotyczą pracodawców osiągających określony próg liczby pracowników. W mniejszych organizacjach niektóre obowiązki mogą być ograniczone lub odroczone w czasie.

Dla dużych firm oraz podmiotów działających w kilku państwach członkowskich istotne będzie również zapewnienie spójności metodologii liczenia luki płacowej. Wspólna analiza wynagrodzeń może bowiem wymagać zaangażowania wielu działów – HR, finansów, controllingu i prawnego – aby dane były kompletne i porównywalne.

Warto już na etapie wdrażania przepisów krajowych zweryfikować, czy organizacja spełnia kryteria objęcia obowiązkiem oraz jakie terminy raportowe będą ją dotyczyć. Pozwoli to uniknąć sytuacji, w której konieczność przeprowadzenia formalnej procedury pojawi się bez odpowiedniego przygotowania.

Brak uzasadnienia różnic i konsekwencje dla wspólnej analizy wynagrodzeń

Kluczowym elementem oceny jest możliwość wykazania, że różnice w wynagrodzeniach mają charakter obiektywny i są oparte na neutralnych kryteriach. Jeżeli pracodawca nie jest w stanie udokumentować, według jakich zasad ustalane są płace, ryzyko uruchomienia wspólnej analizy wynagrodzeń znacząco wzrasta.

Brak uzasadnienia może wynikać z nieformalnych praktyk, uznaniowych decyzji menedżerskich lub historycznie ukształtowanych stawek, które nie przeszły weryfikacji pod kątem równości. W takiej sytuacji procedura wspólnej analizy ma na celu uporządkowanie zasad i wskazanie obszarów wymagających korekty.

Konsekwencje nie ograniczają się wyłącznie do obowiązku sporządzenia dokumentacji. W przypadku stwierdzenia naruszenia zasady równego wynagradzania organizacja może być zobowiązana do wdrożenia działań naprawczych, w tym zmiany systemu wynagradzania lub wyrównania wynagrodzeń. Dodatkowo rośnie ryzyko sporów indywidualnych i zbiorowych, a także zwiększonej kontroli ze strony organów nadzorczych.

Z perspektywy zarządu wspólna analiza wynagrodzeń powinna być traktowana nie tylko jako obowiązek regulacyjny, lecz jako element szerszego systemu zarządzania ryzykiem prawnym i reputacyjnym. Transparentne, spójne i dobrze udokumentowane kryteria płacowe stanowią najlepszą ochronę przed koniecznością wdrażania działań naprawczych w trybie pilnym.

Jak przebiega wspólna analiza wynagrodzeń w praktyce

W momencie spełnienia przesłanek ustawowych wspólna analiza wynagrodzeń przestaje być koncepcją teoretyczną, a staje się formalnym procesem realizowanym we współpracy z przedstawicielami pracowników. Jej przebieg różni się od standardowego przeglądu płac – jest sformalizowany, udokumentowany i oparty na uzgodnionej metodologii. Celem nie jest wyłącznie potwierdzenie występowania luka płacowa, lecz zidentyfikowanie przyczyn różnic oraz ocena ich zgodności z zasadą równego wynagradzania za pracę o jednakowej wartości.

W praktyce proces obejmuje analizę danych, ocenę systemu wartościowania stanowisk oraz przygotowanie raportu, który może stanowić podstawę dalszych działań korygujących i raportowych w duchu jawność wynagrodzeń.

Zakres danych obejmowanych przez wspólną analizę wynagrodzeń

Punktem wyjścia jest precyzyjne ustalenie, jakie dane zostaną objęte analizą. Wspólna analiza wynagrodzeń dotyczy wszystkich składników wynagrodzenia, niezależnie od ich charakteru prawnego czy sposobu wypłaty. Obejmuje zarówno elementy stałe, jak i zmienne, a także świadczenia dodatkowe, o ile mają wymierną wartość ekonomiczną.

Analiza prowadzona jest w podziale na kategorię pracowników wykonujących pracę o takiej samej lub porównywalnej wartości. Dane powinny być zanonimizowane, lecz jednocześnie na tyle szczegółowe, aby umożliwić rzetelną ocenę różnic między kobietami i mężczyznami.

Tabela: Zakres danych w ramach wspólnej analizy wynagrodzeń

| Składnik wynagrodzenia | Przykłady | Typowe źródło danych |

| Stałe | Wynagrodzenie zasadnicze | System kadrowo-płacowy |

| Zmienne | Premie, prowizje, nagrody | Regulaminy premiowe, listy płac |

| Benefity | Samochód służbowy, prywatna opieka medyczna | Umowy dodatkowe, polityki benefitowe |

| Dodatki | Dodatki funkcyjne, stażowe | Akta osobowe, regulamin wynagradzania |

Kluczowe jest zapewnienie spójności danych z różnych systemów. Rozbieżności metodologiczne lub błędy w przypisaniu pracowników do kategorii mogą prowadzić do zafałszowania wniosków i utrudnić rzetelną ocenę, czy występuje istotna luka płacowa.

Wartościowanie stanowisk pracy a luka płacowa

Jednym z najbardziej wrażliwych elementów procesu jest ocena, czy porównywane stanowiska rzeczywiście przedstawiają podobną wartość dla organizacji. Brak obiektywnego i transparentnego systemu wartościowania stanowisk znacząco zwiększa ryzyko zakwestionowania wynagrodzeń.

W praktyce pracodawca powinien stosować kryteria neutralne pod względem płci, takie jak zakres odpowiedzialności, wymagane kwalifikacje, poziom kompetencji, złożoność zadań czy wpływ na wynik finansowy organizacji. Kryteria te muszą być stosowane konsekwentnie wobec wszystkich pracowników w danej kategorii.

Jeżeli w toku analizy okaże się, że różnice płacowe wynikają z historycznych decyzji, niejednolitych zasad premiowania albo nieformalnych ustaleń, wówczas wspólna analiza wynagrodzeń może ujawnić systemowe słabości polityki płacowej. Sama obecność różnic nie przesądza jeszcze o naruszeniu przepisów. Decydujące znaczenie ma to, czy można je wykazać jako obiektywnie uzasadnione i proporcjonalne.

Rzetelne wartościowanie stanowisk stanowi zatem fundament zarówno dla ograniczania ryzyka prawnego, jak i dla budowania przejrzystej struktury płac wspierającej jawność wynagrodzeń.

Raportowanie i udostępnianie wyników wspólnej analizy wynagrodzeń

Zakończeniem procesu jest opracowanie dokumentu podsumowującego ustalenia, metodologię oraz wnioski. Raport powinien jasno wskazywać, czy zidentyfikowano istotne różnice w wynagrodzeniach oraz jakie działania są planowane w celu ich wyjaśnienia lub ograniczenia.

Wspólna analiza wynagrodzeń zakłada udział przedstawicieli pracowników nie tylko na etapie zbierania danych, lecz również przy omawianiu rezultatów. Transparentność tego etapu ma znaczenie dowodowe i organizacyjne – wzmacnia wiarygodność procesu oraz ogranicza ryzyko sporów.

W zależności od wyniku, raport może stać się podstawą modyfikacji polityki płacowej, aktualizacji regulaminów lub wdrożenia programu naprawczego, który w przyszłości zmniejszy luka płacowa i poprawi zgodność z wymogami prawa.

Jak przygotować firmę do wspólnej analizy wynagrodzeń

Choć formalny obowiązek może powstać dopiero przy spełnieniu określonych przesłanek, odpowiedzialne organizacje przygotowują się do tego procesu z wyprzedzeniem. Wspólna analiza wynagrodzeń wymaga bowiem uporządkowanych danych, spójnych procedur oraz współpracy działu HR, finansów i zarządu.

Dobrze zaplanowane działania przygotowawcze pozwalają ograniczyć ryzyko nagłych korekt budżetowych oraz reputacyjnych konsekwencji związanych z ujawnieniem nieuzasadnionych różnic. W kontekście rosnących wymogów dotyczących jawność wynagrodzeń jest to element szerszej strategii zarządzania ryzykiem.

Audyt wewnętrzny jako przygotowanie do wspólnej analizy wynagrodzeń

Przeprowadzenie wewnętrznego przeglądu danych przed formalnym uruchomieniem procedury pozwala ocenić skalę potencjalnych wyzwań. Taki audyt nie jest tożsamy ze wspólną analizą wynagrodzeń, ale umożliwia identyfikację obszarów wymagających doprecyzowania.

- zweryfikować kompletność i jakość danych płacowych,

- sprawdzić aktualność systemu wartościowania stanowisk,

- przeanalizować zasady przyznawania premii i dodatków,

- ocenić spójność regulaminów wynagradzania z praktyką,

- zidentyfikować potencjalne obszary, w których może występować luka płacowa.

Zaangażowanie kadry kierowniczej na tym etapie ułatwia późniejsze podejmowanie decyzji budżetowych i organizacyjnych. W praktyce dobrze przygotowany audyt skraca czas trwania właściwej procedury oraz zwiększa jej przewidywalność.

Systemowe podejście do luka płacowa – procedury i narzędzia

Traktowanie różnic płacowych wyłącznie jako incydentalnego problemu może prowadzić do powtarzających się korekt bez usunięcia źródła nieprawidłowości. Alternatywą jest systemowe podejście, w którym analiza danych, polityka płacowa i procesy HR tworzą spójny mechanizm zarządzania ryzykiem.

Z perspektywy organizacji zaletą takiego modelu jest większa przewidywalność kosztów, poprawa wizerunku oraz ograniczenie sporów. Wyzwanie stanowią natomiast nakłady na narzędzia analityczne i czas potrzebny na dostosowanie procedur.

Wspólna analiza wynagrodzeń to nie jednorazowe działanie, lecz element długofalowego zarządzania równością wynagrodzeń.

Uwzględnienie jej w cyklicznych procesach planowania i raportowania ułatwia reagowanie na zmiany struktury zatrudnienia oraz minimalizuje ryzyko nagłego ujawnienia istotnych rozbieżności.

Plan działań naprawczych po wspólnej analizie wynagrodzeń

Jeżeli analiza wykaże nieuzasadnione różnice, pracodawca powinien przygotować plan działań naprawczych. Może on obejmować korekty indywidualnych wynagrodzeń, zmianę zasad premiowania, aktualizację siatek płac lub modyfikację kryteriów oceny stanowisk.

Działania te powinny być rozłożone w czasie i dostosowane do możliwości finansowych organizacji, przy jednoczesnym zachowaniu zasady proporcjonalności i niedyskryminacji. Istotne jest także odpowiednie udokumentowanie podejmowanych decyzji, co ma znaczenie dowodowe w razie kontroli lub sporu.

W praktyce plan naprawczy warto powiązać z komunikacją wewnętrzną oraz szkoleniami kadry menedżerskiej. Spójne działania zwiększają akceptację zmian i wspierają kulturę organizacyjną opartą na przejrzystości.

Jeżeli chcesz ocenić, czy Twoja organizacja jest gotowa na wspólną analizę wynagrodzeń i jak ograniczyć ryzyko związane z luka płacowa, warto skorzystać z doradztwa wyspecjalizowanego zespołu. Eksperci Scheelite wspierają firmy w projektowaniu procedur, analizie danych i przygotowaniu planów naprawczych zgodnych z wymogami prawa.

FAQ: wspólna analiza wynagrodzeń – kluczowe pytania

1. Czym jest wspólna analiza wynagrodzeń i czy to to samo co audyt HR?

Wspólna analiza wynagrodzeń to formalna procedura przewidziana w przepisach UE dotyczących równości płac kobiet i mężczyzn. Nie jest to zwykły audyt HR, lecz sformalizowany proces prowadzony we współpracy z przedstawicielami pracowników w określonych okolicznościach.

2. Kiedy powstaje obowiązek przeprowadzenia wspólnej analizy wynagrodzeń?

Obowiązek powstaje, gdy w danej kategorii pracowników zostanie stwierdzona różnica wynagrodzeń na poziomie co najmniej 5%, która nie ma obiektywnego i neutralnego uzasadnienia. Dodatkowo różnica ta musi utrzymywać się przez okres wskazany w przepisach.

3. Czy przekroczenie progu 5% oznacza automatyczne naruszenie prawa?

Nie, próg 5% nie oznacza automatycznej winy pracodawcy. Kluczowe znaczenie ma to, czy różnice można wykazać jako wynikające z obiektywnych, neutralnych kryteriów, takich jak doświadczenie, zakres obowiązków czy wyniki pracy.

4. Jakie dane obejmuje wspólna analiza wynagrodzeń?

Analiza obejmuje wszystkie składniki wynagrodzenia, zarówno stałe, jak i zmienne, a także benefity i dodatki o wymiernej wartości ekonomicznej. Dane powinny być przypisane do porównywalnych kategorii pracowników wykonujących pracę o tej samej wartości.

5. Jak jawność wynagrodzeń wpływa na obowiązki pracodawcy?

Jawność wynagrodzeń zwiększa przejrzystość zasad ustalania płac i wymusza stosowanie obiektywnych kryteriów. W sytuacji wykazania nieuzasadnionej dysproporcji może to prowadzić do uruchomienia wspólnej analizy wynagrodzeń jako formalnego mechanizmu weryfikacyjnego.

6. Jak przygotować firmę do wspólnej analizy wynagrodzeń?

Najlepszym rozwiązaniem jest przeprowadzenie wewnętrznego przeglądu danych płacowych i systemu wartościowania stanowisk. Warto także uporządkować regulaminy wynagradzania oraz zapewnić spójność danych między działem HR, finansami i zarządem.

7. Co może obejmować plan działań naprawczych po zakończeniu analizy?

Plan naprawczy może przewidywać korekty indywidualnych wynagrodzeń, zmianę zasad premiowania lub aktualizację siatek płac. Istotne jest, aby działania były proporcjonalne, dobrze udokumentowane oraz dostosowane do możliwości finansowych organizacji.