VAT w KFS: Jak rozliczyć podatek w projektach szkoleniowych (brutto vs netto)?

Podstawy rozliczeń podatkowych w KFS

Jednym z najczęstszych problemów, z jakimi mierzą się firmy planujące skorzystanie z dofinansowania z Krajowego Funduszu Szkoleniowego, jest niepewność dotycząca podatku VAT. W praktyce sprowadza się ona do prostego, ale bardzo kosztownego pytania: czy we wniosku do KFS wpisać kwoty brutto czy netto. Błędna decyzja może oznaczać konieczność dopłaty VAT z własnych środków, korektę dokumentów albo nawet zakwestionowanie części kosztów przez urząd pracy.

Wątpliwości biorą się stąd, że VAT w KFS zależy nie od ceny szkolenia, ale od statusu podatkowego firmy. Dodatkowo wiele ogólnych opracowań nie rozróżnia sytuacji podatników VAT czynnych i podmiotów zwolnionych, co tylko pogłębia chaos. W tej części artykułu porządkujemy podstawy: wyjaśniamy, kiedy VAT może być kosztem kwalifikowalnym oraz dlaczego w projektach szkoleniowych KFS kwota brutto i netto mają tak duże znaczenie finansowe.

Czego dowiesz się z artykułu:

- kiedy VAT w KFS jest kosztem kwalifikowalnym, a kiedy nie,

- jak status podatnika wpływa na rozliczanie VAT w KFS,

- dlaczego poprawne określenie kwoty brutto i netto decyduje o realnej wysokości dofinansowania.

VAT w KFS jako koszt kwalifikowalny projektu

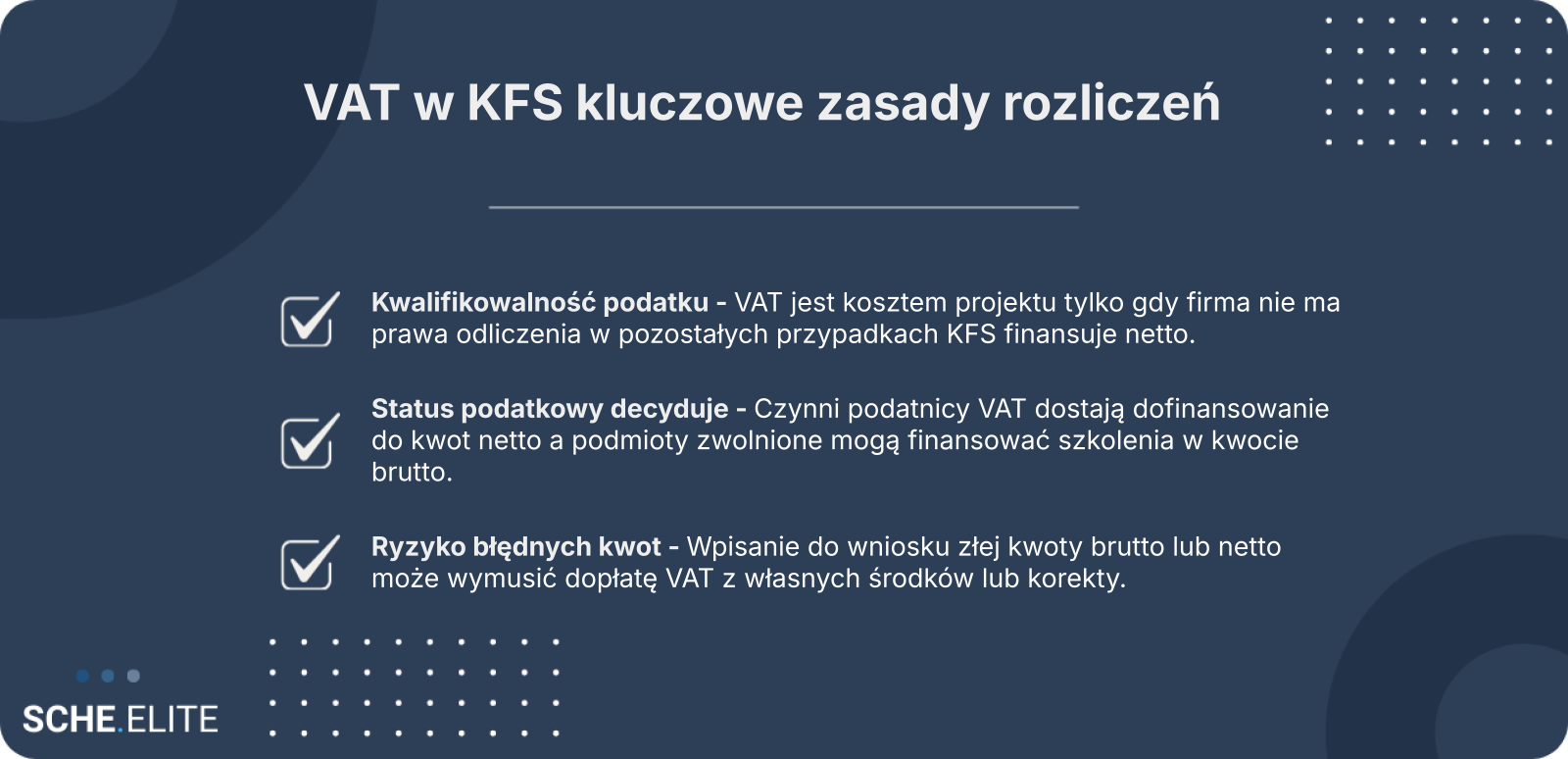

W projektach finansowanych z Krajowego Funduszu Szkoleniowego VAT może, ale nie musi, stanowić koszt kwalifikowalny. Kluczowe znaczenie ma tu zasada ogólna wynikająca z przepisów oraz wytycznych stosowanych przez powiatowe urzędy pracy: podatek VAT jest kosztem kwalifikowalnym tylko wtedy, gdy beneficjent nie ma prawnej możliwości jego odzyskania. Dla wielu przedsiębiorców to pierwszy moment, w którym pojawia się rozbieżność między ceną szkolenia a faktycznym kosztem projektu.

W praktyce oznacza to, że sam fakt zapłacenia faktury z VAT nie przesądza jeszcze o tym, czy ta część wydatku będzie finansowana z KFS. Urząd pracy ocenia, czy VAT jest dla firmy realnym kosztem. Jeżeli przedsiębiorca może go odliczyć w deklaracji podatkowej, nie jest on traktowany jako wydatek kwalifikowalny w projekcie szkoleniowym.

Najczęściej VAT może być uznany za koszt kwalifikowalny, gdy spełnione są określone warunki:

- firma korzysta ze zwolnienia z VAT i nie składa deklaracji VAT,

- przedsiębiorca nie ma prawa do obniżenia podatku należnego o naliczony,

- zakup szkolenia nie jest związany z czynnościami opodatkowanymi.

Kluczowe ostrzeżenie: błędne wpisanie kwoty brutto lub netto może oznaczać konieczność dopłaty VAT z własnych środków.

rozliczanie VAT w KFS a status podatnika VAT

Status podatnika VAT to najważniejszy czynnik decydujący o tym, jak wygląda rozliczanie VAT w KFS. Z punktu widzenia urzędu pracy nie liczy się wielkość firmy ani wartość projektu, lecz to, czy przedsiębiorca jest czynnym podatnikiem VAT, czy korzysta ze zwolnienia. Ta różnica wpływa bezpośrednio na to, jaką kwotę należy wpisać we wniosku i jak później rozliczyć otrzymane środki.

Firmy będące czynnymi podatnikami VAT co do zasady mają prawo do odliczenia podatku naliczonego. W konsekwencji VAT nie jest dla nich kosztem, który mógłby zostać uznany za kwalifikowalny w projekcie szkoleniowym KFS. Oznacza to, że dofinansowanie obejmuje jedynie wartość netto szkolenia, nawet jeśli faktura wystawiona jest na kwotę brutto.

Inaczej wygląda sytuacja podmiotów zwolnionych z VAT. W ich przypadku brak prawa do odliczenia sprawia, że VAT faktycznie obciąża budżet firmy. Dlatego urzędy pracy przyjmują, że w takim przypadku VAT staje się kosztem kwalifikowalnym, a dofinansowanie z KFS może być liczone od kwoty brutto.

Niepoprawne określenie statusu podatkowego na etapie składania wniosku to jedna z najczęstszych przyczyn problemów w projektach szkoleniowych KFS. Może to prowadzić do obniżenia dofinansowania lub konieczności zwrotu części środków już po zakończeniu szkolenia.

projekty szkoleniowe KFS a znaczenie kwoty brutto i netto

W projektach szkoleniowych KFS kwota brutto i netto nie są jedynie pojęciami księgowymi. To od nich zależy, jaka część wydatku faktycznie zostanie pokryta z dofinansowania, a jaka pozostanie po stronie przedsiębiorcy. Dlatego tak istotne jest, aby już na etapie planowania projektu rozumieć konsekwencje wyboru jednej z tych wartości.

Jeżeli firma będąca podatnikiem VAT czynnym wpisze we wniosku kwoty brutto, urząd pracy i tak przyjmie do finansowania wartość netto. Różnica, czyli VAT, musi zostać pokryta z własnych środków, nawet jeśli przedsiębiorca początkowo zakładał pełne sfinansowanie szkolenia. To częsty scenariusz, który powoduje nieprzyjemne zaskoczenie na etapie rozliczenia.

W przypadku firm zwolnionych z VAT sytuacja jest odwrotna. To właśnie kwota brutto odzwierciedla realny koszt szkolenia, ponieważ VAT nie może być odzyskany w żaden sposób. W takich projektach szkoleniowych KFS wpisanie kwoty netto prowadziłoby do niedoszacowania budżetu i ryzyka, że zabraknie środków na opłacenie całej faktury.

Zrozumienie różnicy między brutto a netto pozwala uniknąć błędów, które mają bezpośrednie skutki finansowe. W kontekście VAT w KFS nie ma tu miejsca na przybliżenia – każda pomyłka przekłada się na realne pieniądze.

Brutto czy netto – jak prawidłowo liczyć dofinansowanie

Gdy podstawowe zasady są już jasne, pojawia się kolejne pytanie: jak w praktyce liczyć dofinansowanie z KFS. Dla przedsiębiorców i działów finansowych kluczowe jest nie tylko to, czy VAT podlega finansowaniu, ale również jak poprawnie zaprezentować kwoty we wniosku oraz późniejszych dokumentach rozliczeniowych. Właśnie na tym etapie najczęściej dochodzi do błędów, które mogą skutkować obniżeniem wsparcia.

Prawidłowe podejście polega na dopasowaniu kwoty wniosku do statusu podatkowego firmy oraz zasad przyjętych przez urząd pracy. Rozliczanie VAT w KFS nie jest uznaniowe – wynika z konkretnych reguł stosowanych konsekwentnie w projektach szkoleniowych. Ich znajomość pozwala realistycznie oszacować budżet i uniknąć ryzyka finansowego.

VAT w KFS u firm będących podatnikami VAT

Dla firm będących czynnymi podatnikami VAT rozliczenie dofinansowania z KFS opiera się na wartościach netto. Oznacza to, że niezależnie od ceny brutto szkolenia, urząd pracy finansuje jedynie kwotę bez podatku. VAT, mimo że widnieje na fakturze, jest traktowany jako kwota możliwa do odzyskania i tym samym niekwalifikowalna.

W praktyce PUP przyjmują założenie, że przedsiębiorca rozliczy VAT w deklaracji podatkowej. Dlatego już na etapie wniosku warto uwzględnić wyłącznie wartości netto, aby nie zaniżać faktycznego wkładu własnego. Pozwala to uniknąć sytuacji, w której po przyznaniu środków okazuje się, że część kosztów musi zostać sfinansowana z budżetu firmy.

Status podatnika VAT decyduje o realnej wysokości dofinansowania, a nie sama cena szkolenia.

rozliczanie VAT w KFS u podmiotów zwolnionych z VAT

Podmioty zwolnione z VAT znajdują się w odmiennej sytuacji niż podatnicy VAT czynni. Brak możliwości odliczenia podatku sprawia, że VAT staje się dla nich realnym kosztem, który obciąża budżet projektu. W konsekwencji rozliczanie VAT w KFS odbywa się w oparciu o kwoty brutto.

We wniosku o dofinansowanie szkolenia należy więc uwzględnić pełną wartość faktury, łącznie z podatkiem. Takie podejście jest akceptowane przez urzędy pracy, ponieważ VAT spełnia w tym przypadku warunek kosztu niepodlegającego odzyskaniu. Jest to szczególnie istotne dla mikroprzedsiębiorców oraz organizacji korzystających ze zwolnień podmiotowych.

Błędne wpisanie kwoty netto przez podmiot zwolniony z VAT prowadzi do niedoszacowania kosztów projektu. W efekcie część wydatków nie zostanie pokryta z KFS, mimo że formalnie mogłaby być sfinansowana. Dlatego tak ważne jest, aby już na starcie jasno określić swój status podatkowy.

projekty szkoleniowe KFS – porównanie brutto vs netto

Porównanie podejścia brutto i netto najlepiej pokazuje, jak bardzo status VAT wpływa na finansowanie projektów szkoleniowych KFS. W obu przypadkach cena szkolenia może być identyczna, ale realne obciążenie finansowe przedsiębiorcy – zupełnie inne. Dlatego warto spojrzeć na to zagadnienie w sposób zestawczy.

Tabela: Porównanie rozliczenia brutto i netto w KFS

| Status firmy | Kwota we wniosku KFS | VAT jako koszt |

|---|---|---|

| Podatnik VAT czynny | Netto | Nie |

| Podmiot zwolniony z VAT | Brutto | Tak |

To zestawienie pokazuje, że w projektach szkoleniowych KFS nie istnieje jedno uniwersalne rozwiązanie. Każdy przypadek należy analizować przez pryzmat prawa do odliczenia VAT. Tylko wtedy możliwe jest prawidłowe zaplanowanie budżetu i uniknięcie nieprzewidzianych kosztów.

Świadome podejście do kwestii brutto i netto pozwala traktować VAT w KFS nie jako źródło ryzyka, lecz jako element, którym można skutecznie zarządzać już na etapie wniosku.

Dokumenty, faktury i zmiany systemowe

Na etapie realizacji projektu szkoleniowego kluczowe znaczenie ma dokumentacja. To ona decyduje, czy VAT w KFS zostanie rozliczony prawidłowo i czy pracodawca nie narazi się na dodatkowe koszty. W praktyce wiele problemów nie wynika z samej stawki podatku, lecz z błędów formalnych: niejednoznacznych zapisów na fakturze, niezgodności z wnioskiem albo nieuwzględnienia zmian systemowych. W kontekście rozliczania VAT w KFS warto patrzeć szerzej niż tylko na cenę szkolenia i uwzględniać aktualne wymagania instytucji finansujących.

Coraz większe znaczenie mają też systemy centralne oraz bazy usług szkoleniowych, które wpływają na sposób dokumentowania kosztów. Projekty szkoleniowe KFS są rozliczane według procedur, które mają zapewnić przejrzystość, ale jednocześnie wymagają od firm większej uważności.

VAT w KFS a faktury za szkolenia

Faktura za szkolenie jest podstawowym dokumentem rozliczeniowym w Krajowym Funduszu Szkoleniowym. To z niej urząd pracy odczytuje, czy kwota ujęta we wniosku odpowiada rzeczywistemu kosztowi oraz jaki jest status podatku VAT. Jeżeli przedsiębiorca jest czynnym podatnikiem VAT, faktura musi jasno wskazywać kwotę netto i wysokość podatku, nawet jeśli dofinansowanie obejmuje wyłącznie część netto. Brak takiej przejrzystości może prowadzić do zakwestionowania wydatku.

W przypadku podmiotów zwolnionych z VAT sytuacja wygląda inaczej, ponieważ na fakturze pojawia się wyłącznie kwota brutto. Dla PUP to sygnał, że VAT nie podlega odliczeniu i stanowi realny koszt projektu. W praktyce oznacza to, że już na etapie umowy ze szkoleniowcem warto upewnić się, jak będzie wyglądał dokument sprzedaży i czy zawiera wszystkie elementy wymagane do rozliczania VAT w KFS.

Status podatnika VAT determinuje, czy VAT jest kosztem projektu, czy obciążeniem firmy poza dofinansowaniem.

rozliczanie VAT w KFS w kontekście KSeF

Wprowadzenie Krajowego Systemu e-Faktur zmienia praktyczne podejście do dokumentowania kosztów szkoleń. Rozliczanie VAT w KFS coraz częściej opiera się na danych pobieranych bezpośrednio z systemu, co ogranicza możliwość korekt „po fakcie”. Dla pracodawców oznacza to konieczność szczególnej dbałości o zgodność danych na fakturze z tym, co zostało wpisane we wniosku o dofinansowanie.

W kontekście projektów szkoleniowych KFS KSeF wzmacnia kontrolę spójności: kwoty netto, VAT oraz brutto są jednoznacznie identyfikowalne. Jeśli przedsiębiorca będący podatnikiem VAT omyłkowo zadeklaruje finansowanie kwoty brutto, systemowa przejrzystość może przyspieszyć wykrycie nieprawidłowości. Z drugiej strony, dla podmiotów zwolnionych z VAT e-faktura ułatwia wykazanie, że podatek faktycznie nie podlega odliczeniu.

Zmiana systemowa nie wprowadza nowych zasad kwalifikowalności, ale znacząco ogranicza margines błędów. Dlatego jeszcze przed wystawieniem pierwszej faktury warto zweryfikować, czy parametry projektu są spójne z profilem podatkowym firmy.

projekty szkoleniowe KFS a wymóg BUR

W projektach szkoleniowych KFS coraz większą rolę odgrywa Baza Usług Rozwojowych. Wpis do BUR jest nie tylko kryterium formalnym, lecz także elementem wpływającym na sposób dokumentowania kosztów szkolenia. Dane o usłudze, jej cenie oraz zakresie są publiczne i łatwe do porównania z fakturą, co ma znaczenie również dla rozliczeń podatkowych.

Dla VAT w KFS oznacza to mniej elastyczności w kształtowaniu dokumentów po zawarciu umowy. Jeżeli w BUR widnieje cena brutto, a przedsiębiorca jest podatnikiem VAT, konieczne staje się jasne wykazanie, że wnioskowana kwota dofinansowania dotyczy wyłącznie części netto. Rozbieżności między BUR a fakturą mogą wzbudzić wątpliwości urzędu pracy i opóźnić rozliczenie.

Z perspektywy pracodawcy kluczowe jest traktowanie BUR jako punktu odniesienia już na etapie planowania budżetu. To pozwala uniknąć sytuacji, w której formalnie poprawne szkolenie generuje problemy wyłącznie przez nieprecyzyjne ujęcie podatku VAT.

Najczęstsze błędy i praktyczne rekomendacje

W praktyce problemy z VAT w KFS rzadko wynikają z nieznajomości przepisów, a częściej z pośpiechu i automatycznego przenoszenia danych. Projekty szkoleniowe KFS wymagają spójności pomiędzy wnioskiem, umową i dokumentami księgowymi. Nawet niewielka niekonsekwencja może przełożyć się na realne obciążenie finansowe po stronie pracodawcy.

Poniżej zebrano obszary, w których błędy pojawiają się najczęściej, oraz rekomendacje, jak im zapobiegać. Rozliczanie VAT w KFS warto traktować jako element strategii finansowej projektu, a nie wyłącznie formalny obowiązek.

VAT w KFS jako źródło błędów we wniosku

Najczęstszym problemem jest wpisanie do wniosku kwoty niezgodnej ze statusem podatkowym firmy. Przedsiębiorcy będący czynnymi podatnikami VAT czasem deklarują koszt brutto, zakładając, że system sam „odjął” VAT. W KFS tak się nie dzieje, a wniosek jest oceniany literalnie, na podstawie podanych liczb.

- nieuwzględnienie statusu VAT przy kalkulacji budżetu

- rozbieżności pomiędzy wnioskiem a fakturą

- błędne założenie, że VAT zawsze jest kosztem kwalifikowalnym

- brak aktualizacji danych po zmianie statusu podatnika

Kluczowe ostrzeżenie: błędne wpisanie kwoty brutto lub netto może oznaczać konieczność dopłaty VAT z własnych środków.

rozliczanie VAT w KFS a ryzyko dopłat

Ryzyko dopłat pojawia się wtedy, gdy faktyczne wydatki różnią się od tych zaakceptowanych we wniosku. Jeżeli dofinansowanie obejmuje jedynie kwotę netto, a firma błędnie założyła, że VAT zostanie sfinansowany z KFS, brakująca część musi zostać pokryta ze środków własnych. Tego typu sytuacje są szczególnie dotkliwe przy większych projektach szkoleniowych KFS.

Z drugiej strony podmioty zwolnione z VAT również mogą napotkać problemy, jeśli nie udokumentują jednoznacznie braku prawa do odliczenia. Wtedy urząd pracy może zakwestionować kwalifikowalność podatku. Rozliczanie VAT w KFS wymaga więc nie tylko poprawnych liczb, ale też spójnej argumentacji dokumentacyjnej.

Status podatnika VAT decyduje o realnej wysokości dofinansowania, a nie sama cena szkolenia.

projekty szkoleniowe KFS – jak zabezpieczyć się przed problemami

Najlepszym zabezpieczeniem jest przygotowanie projektu szkoleniowego z uwzględnieniem podatku VAT już na etapie planowania. Obejmuje to weryfikację statusu podatkowego, sprawdzenie zapisów w BUR oraz uzgodnienie ze szkoleniowcem sposobu fakturowania. Dzięki temu VAT w KFS przestaje być źródłem ryzyka, a staje się przewidywalnym elementem budżetu.

W praktyce warto traktować rozliczanie VAT w KFS jako proces ciągły, monitorowany w trakcie realizacji szkolenia, a nie jednorazowe działanie przy składaniu wniosku. Pozwala to reagować na zmiany i unikać korekt, które bywają czasochłonne i kosztowne.

Jeżeli planujesz projekty szkoleniowe KFS lub masz wątpliwości co do rozliczeń podatkowych, warto skonsultować się z praktykami zajmującymi się finansowaniem szkoleń. Zespół Scheelite specjalizuje się w projektach rozwojowych i może pomóc ocenić ryzyka podatkowe jeszcze przed złożeniem wniosku. Taka rozmowa często pozwala uniknąć kosztownych błędów na etapie realizacji.

FAQ: VAT w KFS – zasady rozliczeń

Czy VAT w KFS zawsze jest kosztem kwalifikowalnym?

Nie, VAT w KFS jest kosztem kwalifikowalnym tylko wtedy, gdy firma nie ma prawnej możliwości jego odzyskania. Jeżeli przedsiębiorca może odliczyć VAT w deklaracji, urząd pracy nie finansuje tej części wydatku.

Jak rozliczać VAT w KFS, jeśli firma jest czynnym podatnikiem VAT?

W przypadku czynnych podatników VAT dofinansowanie z KFS obejmuje wyłącznie kwoty netto. VAT widniejący na fakturze musi być sfinansowany ze środków własnych i rozliczony w standardowej deklaracji podatkowej.

Czy firmy zwolnione z VAT wpisują we wniosku kwoty brutto?

Tak, podmioty zwolnione z VAT rozliczają projekty szkoleniowe KFS w oparciu o kwoty brutto. Ponieważ nie mają prawa do odliczenia podatku, VAT stanowi dla nich realny koszt projektu.

Co się stanie, jeśli we wniosku KFS wpiszę złą kwotę brutto lub netto?

Błędne wpisanie kwoty może skutkować koniecznością dopłaty VAT z własnych środków. W skrajnych przypadkach urząd pracy może zakwestionować część kosztów lub zażądać korekty rozliczenia.

Dlaczego rozliczanie VAT w KFS zależy od statusu podatkowego firmy?

Rozliczanie VAT w KFS opiera się na zasadzie, czy podatek jest dla firmy kosztem nieodwracalnym. Status podatnika determinuje, czy VAT można odzyskać, a tym samym czy może być sfinansowany z dofinansowania.

Jak uniknąć problemów z VAT w projektach szkoleniowych KFS?

Najważniejsze jest ustalenie statusu VAT jeszcze przed złożeniem wniosku oraz spójność danych we wniosku, fakturach i umowie. Świadome podejście do VAT w KFS pozwala uniknąć dopłat i opóźnień w rozliczeniu projektu.