Nowe warunki KFS 2026: Klauzula 6 miesięcy jako bariera wejścia.

Czym jest klauzula 6 miesięcy w KFS od 2026 roku

Od 2026 roku dostęp do środków na rozwój kompetencji w ramach KFS ulega istotnej modyfikacji. Nowe warunki KFS 2026 wprowadzają formalny wymóg, który dla wielu przedsiębiorców stanie się realną barierą wejścia. Chodzi o konieczność wcześniejszego, nieprzerwanego opłacania składek na Fundusz Pracy przez określony czas przed złożeniem wniosku. Zmiana ta pojawia się w momencie, gdy zainteresowanie dofinansowaniem szkoleń rosło z roku na rok, a Krajowy Fundusz Szkoleniowy był coraz częściej postrzegany jako narzędzie wspierające nie tylko stabilne firmy, ale również młode podmioty.

Ustawodawca, reagując na sygnały o nadużyciach, zdecydował się na uszczelnienie zasad dostępu. W efekcie nowe firmy muszą uwzględnić dodatkowy czynnik czasowy w planowaniu rozwoju kadr. Dla części przedsiębiorców oznacza to konieczność zmiany strategii finansowania szkoleń, dla innych – lepsze zrozumienie mechanizmów, które stoją za tą decyzją legislacyjną.

Czego dowiesz się z artykułu:

- jak rozumieć klauzulę 6 miesięcy w praktyce i formalnościach,

- dlaczego pojawiła się w ramach warunki KFS 2026,

- jakie konsekwencje niesie dla firm planujących szkolenia.

Definicja klauzuli w kontekście warunki KFS 2026

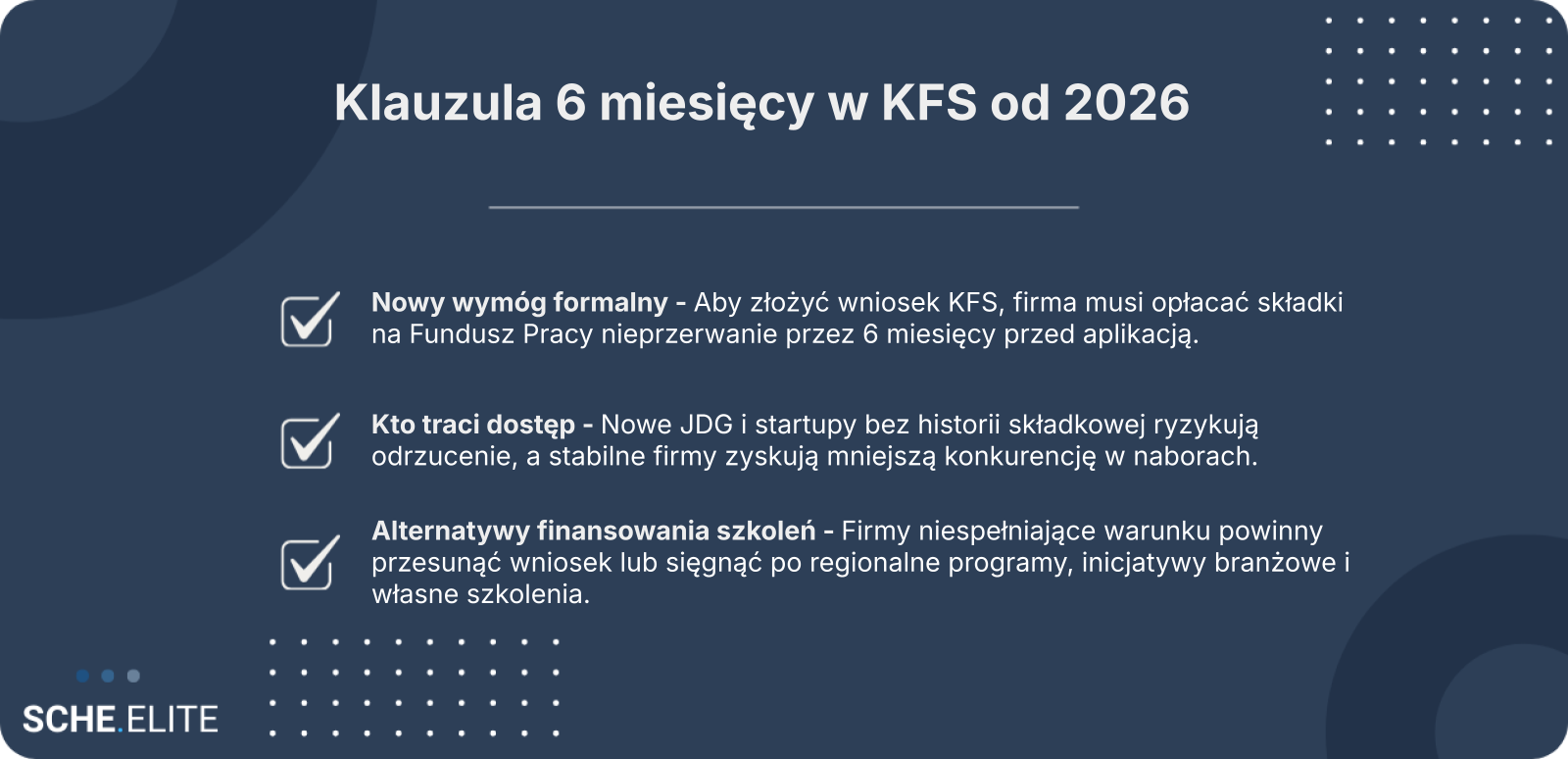

Klauzula 6 miesięcy to nowy element formalny, który determinuje możliwość ubiegania się o środki z Krajowy Fundusz Szkoleniowy. W najprostszym ujęciu oznacza ona, że pracodawca składający wniosek musi wykazać ciągłość opłacania składek na Fundusz Pracy przez wymagany okres poprzedzający aplikację. Nie chodzi tu o sam fakt istnienia firmy, lecz o realne uczestnictwo w systemie ubezpieczeń i danin publicznych.

W kontekście warunki KFS 2026 zapis ten zmienia dotychczasową logikę dostępu do wsparcia. Wcześniej kluczowe było spełnienie kryteriów związanych z zatrudnieniem i profilem szkolenia. Teraz dochodzi dodatkowy filtr czasowy, niezależny od jakości projektu szkoleniowego czy sytuacji kadrowej firmy. Dla przedsiębiorcy oznacza to konieczność wcześniejszego planowania – szkolenia finansowane z KFS nie mogą być pierwszym działaniem rozwojowym tuż po założeniu działalności.

W praktyce klauzula obejmuje zarówno małe podmioty, jak i większe firmy, jeśli dopiero rozpoczęły działalność lub zmieniły formę prawną. Jej stosowanie ma charakter zero-jedynkowy: brak spełnienia warunku formalnego skutkuje odrzuceniem wniosku bez analizy merytorycznej. To odróżnia nowy wymóg od innych kryteriów KFS, które często podlegały interpretacji urzędów pracy.

Podstawa prawna zmian w Krajowy Fundusz Szkoleniowy

Wprowadzenie klauzuli 6 miesięcy ma swoje źródło w nowelizacjach przepisów regulujących funkcjonowanie Krajowy Fundusz Szkoleniowy oraz powiązanych aktach dotyczących finansowania polityki rynku pracy. Zmiany te są odpowiedzią na obserwacje organów nadzorczych, które wskazywały na rosnącą liczbę podmiotów tworzonych wyłącznie w celu pozyskania środków szkoleniowych. W dokumentach legislacyjnych podkreślano potrzebę wzmocnienia związku między korzystaniem z funduszu a rzeczywistym wkładem w system składkowy.

Nowe warunki KFS 2026 nie funkcjonują w oderwaniu od innych regulacji. Klauzula została powiązana z obowiązkiem opłacania składki na Fundusz Pracy, który od lat stanowi jedno z głównych źródeł finansowania instrumentów aktywizacji zawodowej. Ustawodawca założył, że dłuższe uczestnictwo w systemie składkowym zwiększa prawdopodobieństwo, że firma prowadzi realną działalność gospodarczą i zatrudnia pracowników w sposób trwały.

Warto zaznaczyć, że szczegółowe brzmienie przepisów oraz data ich wejścia w życie wymagają każdorazowo weryfikacji w aktualnym tekście ustawy i aktów wykonawczych. Artykuł ma charakter edukacyjny, a interpretacje urzędów pracy mogą się różnić w zależności od regionu. Mimo to kierunek zmian jest jednoznaczny: dostęp do środków KFS ma być silniej powiązany z historią składkową podmiotu.

Jak liczy się okres opłacania składki na Fundusz Pracy

Sposób liczenia wymaganego okresu opłacania składki na Fundusz Pracy budzi najwięcej pytań wśród przedsiębiorców. Kluczowe jest zrozumienie, że organy oceniają nie tylko liczbę miesięcy, ale również ciągłość i terminowość wpłat. Jakiekolwiek przerwy lub zaległości mogą spowodować, że okres ten zostanie uznany za niespełniony, nawet jeśli firma formalnie istnieje dłużej.

Do okresu wliczane są miesiące, w których przedsiębiorca faktycznie podlegał obowiązkowi opłacania składek na Fundusz Pracy. Oznacza to, że czas korzystania z ulg lub zwolnień, jeśli nie wiązały się one z odprowadzaniem tej składki, może nie zostać uwzględniony. W praktyce dotyczy to zwłaszcza nowych JDG, które w początkowej fazie działalności korzystają z preferencyjnych zasad oskładkowania.

Istotne jest również to, że liczenie okresu odbywa się wstecz od momentu złożenia wniosku o dofinansowanie z KFS. Nie ma znaczenia, że przedsiębiorca planuje opłacanie składek w kolejnych miesiącach – liczy się zamknięty okres przed datą aplikacji. Dlatego firmy, które są bliskie spełnienia wymogu, często decydują się na przesunięcie planów szkoleniowych. Takie podejście pozwala uniknąć formalnego odrzucenia wniosku i zwiększa szanse na realne wsparcie w kolejnych naborach.

Klauzula obowiązuje od momentu wejścia przepisów w życie i obejmuje wszystkie wnioski składane po tej dacie, niezależnie od wielkości firmy.

Dlaczego wprowadzono nowy wymóg formalny

Nowy wymóg formalny w ramach warunki KFS 2026 nie jest przypadkową decyzją legislacyjną. Stanowi on reakcję na zmiany, jakie zaszły w sposobie korzystania ze środków szkoleniowych w ostatnich latach. Rosnąca popularność Krajowy Fundusz Szkoleniowy sprawiła, że fundusz stał się atrakcyjnym narzędziem nie tylko dla stabilnych pracodawców, ale również dla podmiotów tworzonych z myślą o szybkim pozyskaniu dotacji. W tym kontekście ustawodawca zdecydował się wzmocnić kryteria dostępu.

Celem zmian nie jest ograniczenie rozwoju kompetencji pracowników jako takiego, lecz skierowanie środków tam, gdzie istnieje większe prawdopodobieństwo długofalowego efektu dla rynku pracy. Składki na Fundusz Pracy pełnią tu rolę miernika zaangażowania firmy w system, z którego później korzysta ona poprzez dofinansowania.

Cel uszczelnienia systemu a warunki KFS 2026

Jednym z głównych motywów wprowadzenia klauzuli jest uszczelnienie systemu finansowania szkoleń. W ocenie regulatora wcześniejsze zasady umożliwiały sytuacje, w których środki KFS trafiały do firm nieprowadzących realnej, stabilnej działalności. Warunki KFS 2026 mają temu przeciwdziałać, przesuwając punkt ciężkości z samego pomysłu na szkolenie na historię funkcjonowania pracodawcy.

Z perspektywy rynku pracy zmiana ta ma zarówno zwolenników, jak i krytyków. Do potencjalnych korzyści zalicza się większą przewidywalność wydatkowania środków oraz ograniczenie przypadków wykorzystywania funduszu wyłącznie w celach dotacyjnych. Z drugiej strony pojawiają się głosy, że nowe firmy, mimo realnych potrzeb rozwojowych, zostaną czasowo wykluczone z systemu wsparcia.

W praktyce oznacza to przesunięcie akcentu z dostępności na selektywność. Krajowy Fundusz Szkoleniowy pozostaje narzędziem wspierającym rozwój kompetencji, ale dostęp do niego jest bardziej powiązany z wcześniejszym wkładem finansowym przedsiębiorcy w system publiczny.

Praktyka firm zakładanych pod Krajowy Fundusz Szkoleniowy

Jednym z problemów, które sygnalizowały urzędy pracy, była praktyka zakładania firm wyłącznie w celu uzyskania dofinansowania na szkolenia. Schemat ten polegał na szybkim zarejestrowaniu działalności, zatrudnieniu minimalnej liczby pracowników i natychmiastowym złożeniu wniosku o środki z Krajowy Fundusz Szkoleniowy. Po zakończeniu projektu szkoleniowego aktywność takich podmiotów często wygasała.

Nowy wymóg dotyczący składki na Fundusz Pracy znacząco ogranicza opłacalność takiego działania. Konieczność wcześniejszego opłacania składek przez wymagany czas wprowadza element kosztowy i czasowy, który zniechęca do tworzenia podmiotów o charakterze czysto dotacyjnym. W ten sposób warunki KFS 2026 mają sprzyjać firmom planującym rozwój w dłuższej perspektywie.

Dla przedsiębiorców prowadzących realną działalność oznacza to potencjalnie mniejszą konkurencję w naborach oraz większą szansę na uzyskanie środków. Jednocześnie nowe firmy muszą liczyć się z tym, że wsparcie z KFS nie będzie dostępne od pierwszych miesięcy funkcjonowania.

Rola składki na Fundusz Pracy w ocenie wiarygodności

Składka na Fundusz Pracy pełni w systemie KFS rolę nie tylko finansową, ale również weryfikacyjną. Jej regularne opłacanie jest traktowane jako dowód ciągłości działalności i faktycznego zatrudniania pracowników. Z perspektywy instytucji publicznych to jeden z niewielu obiektywnych wskaźników, który można łatwo sprawdzić na etapie oceny formalnej.

Warunki KFS 2026 wzmacniają znaczenie tej składki jako elementu oceny wiarygodności pracodawcy. Firma, która przez wymagany okres partycypuje w finansowaniu rynku pracy, jest postrzegana jako podmiot o większym potencjale do wykorzystania efektów szkolenia w praktyce. Nie jest to ocena jakościowa w sensie biznesowym, lecz administracyjny filtr ryzyka.

Warto jednak pamiętać, że katalog wyjątków od obowiązku opłacania składki na Fundusz Pracy istnieje i jego zakres wynika wprost z przepisów. Każdy przypadek wymaga indywidualnej analizy, a przedsiębiorcy powinni weryfikować aktualne regulacje przed złożeniem wniosku. Artykuł nie zastępuje porady instytucji wdrażającej, ale pozwala lepiej zrozumieć intencje stojące za nowym wymogiem.

Kto może stracić, a kto zyskuje na nowych zasadach

Zmiana zasad dostępu do finansowania szkoleń wprowadza nową selektywność. Warunki KFS 2026 premiują podmioty o udokumentowanej ciągłości prowadzenia działalności i stabilnym statusie płatnika. W praktyce oznacza to, że jedne grupy przedsiębiorców zyskują przewagę, inne natomiast muszą przesunąć w czasie decyzje rozwojowe. Kluczowe staje się zrozumienie, jak nowe kryterium wpływa na różne modele biznesowe oraz jakie konsekwencje niesie dla rynku pracy i inwestycji w kompetencje. Poniżej omówiono najczęściej spotykane scenariusze, ze szczególnym uwzględnieniem najmłodszych firm oraz podmiotów innowacyjnych.

Nowe JDG wobec warunki KFS 2026

Dla osób zakładających jednoosobową działalność gospodarczą nowe kryterium bywa najbardziej odczuwalne. W pierwszych miesiącach funkcjonowania firmy priorytetem jest pozyskanie klientów i płynność finansowa, a możliwość dofinansowania szkoleń z Krajowego Funduszu Szkoleniowego często była dotąd istotnym wsparciem. Obecnie warunek wcześniejszego opłacania składek zmienia chronologię działań rozwojowych i przesuwa je na późniejszy etap.

W praktyce oznacza to, że nowa JDG musi samodzielnie sfinansować pierwsze inwestycje kompetencyjne lub ograniczyć ich zakres. Jednocześnie rozwiązanie to porządkuje system, eliminując krótkotrwałe podmioty powoływane bez realnego zaplecza biznesowego. Dla administracji publicznej jest to sygnał, że wsparcie trafia do firm faktycznie obecnych na rynku. Dla przedsiębiorcy oznacza to konieczność lepszego planowania budżetu i harmonogramu rozwoju kadr.

Warto dodać, że samo opłacanie składek na Fundusz Pracy nie zawsze jest równoznaczne z wysokimi kosztami w skali roku, jednak bariera czasowa działa zero-jedynkowo. Nawet stabilny przychód w krótkim okresie nie kompensuje braku ciągłości formalnej. To powoduje, że część nowych firm odczuwa nierówność względem dłużej funkcjonujących konkurentów.

Startupy i mikrofirmy w realiach Krajowy Fundusz Szkoleniowy

Startupy technologiczne oraz mikroprzedsiębiorstwa często rozwijają się skokowo, a potrzeby szkoleniowe pojawiają się na wczesnym etapie projektu. W realiach Krajowego Funduszu Szkoleniowego nowy wymóg formalny może kolidować z dynamiką takich organizacji. Zespoły, które powstają wokół innowacyjnego produktu, potrzebują szybkiego dostępu do specjalistycznej wiedzy, zanim osiągną dojrzałość operacyjną.

<-- wp:paragraph -->W tym kontekście zmiana selekcjonuje beneficjentów według kryterium czasu, a nie potencjału innowacyjnego. Zyskują mikrofirmy, które od początku prowadzą działalność w sposób ciągły i przewidywalny, nawet jeśli rozwijają się wolniej. Tracą natomiast projekty, których cykl życia zakłada intensywny start i szybkie skalowanie kompetencji. To rodzi pytania o spójność mechanizmu wsparcia z realiami gospodarki opartej na wiedzy.

Jednocześnie należy podkreślić, że nowe zasady chronią środki publiczne przed wykorzystywaniem ich w ramach krótkich, niekontynuowanych przedsięwzięć. Dla startupów oznacza to konieczność wczesnej analizy alternatyw i większego nacisku na finansowanie prywatne lub programy branżowe, zamiast opierania strategii rozwoju wyłącznie na instrumentach publicznych.

Ustawowe wyjątki od składki na Fundusz Pracy

Przepisy przewidują sytuacje, w których przedsiębiorca nie opłaca składek na Fundusz Pracy lub opłaca je w sposób ograniczony. Dotyczy to określonych grup, takich jak osoby korzystające z preferencyjnych rozwiązań na starcie działalności, co wymaga każdorazowej weryfikacji aktualnego stanu prawnego. W kontekście warunków KFS 2026 kluczowe jest ustalenie, czy brak obowiązku składkowego przekreśla możliwość ubiegania się o wsparcie, czy też jest traktowany jako wyjątek ustawowy.

Interpretacja tych przypadków zależy od wytycznych stosowanych przez urzędy pracy i może różnić się lokalnie. Dlatego przedsiębiorcy z grup objętych ulgami powinni analizować nie tylko sam fakt zwolnienia, ale również jego konsekwencje formalne. Brak składki wynikający z przepisów nie zawsze jest równoznaczny z niespełnieniem warunku, ale wymaga potwierdzenia.

Tabela: Kto spełnia i nie spełnia warunku 6 miesięcy FP

| Status firmy | Ocena spełnienia warunku | Uwagi interpretacyjne |

|---|---|---|

| Działalność z ciągłymi składkami | Spełnia | Standardowa ścieżka aplikacji |

| Nowa firma z ulgą startową | Wymaga sprawdzenia | Zależne od aktualnych wytycznych |

| Podmiot bez obowiązku składkowego | Indywidualna ocena | Konieczna analiza podstawy prawnej |

Co zrobić, gdy firma nie spełnia klauzuli 6 miesięcy

Brak spełnienia formalnego kryterium nie oznacza, że rozwój kompetencji musi zostać wstrzymany. Dla wielu przedsiębiorców warunki KFS 2026 stają się impulsem do poszukiwania alternatywnych ścieżek finansowania i lepszego planowania działań szkoleniowych. Kluczowe jest podejście strategiczne: ocena rzeczywistych potrzeb, dostępnych instrumentów oraz momentu, w którym aplikacja o środki publiczne stanie się możliwa. Poniższe opcje pokazują, że okres oczekiwania można wykorzystać w sposób efektywny.

Alternatywy dla szkoleń mimo warunki KFS 2026

Przedsiębiorcy pozbawieni dostępu do dofinansowania z Krajowego Funduszu Szkoleniowego mogą sięgnąć po inne rozwiązania. Rynek oferuje programy regionalne, inicjatywy branżowe oraz formy wsparcia powiązane z innowacyjnością lub eksportem. Wybór zależy od profilu działalności i etapu rozwoju firmy.

- programy rozwojowe finansowane ze środków regionalnych

- szkolenia organizowane w ramach klastrów i izb gospodarczych

- wewnętrzne programy mentoringowe i szkolenia online

Choć każda z tych opcji ma własne ograniczenia, pozwalają one utrzymać tempo rozwoju kompetencji bez naruszania płynności finansowej. Istotne jest także gromadzenie dokumentacji i historii szkoleniowej, która w przyszłości może wzmocnić wniosek składany już po spełnieniu kryterium formalnego.

Ulgi i instrumenty powiązane ze składką na Fundusz Pracy

W okresie przejściowym warto przeanalizować dostępne ulgi oraz instrumenty, które pośrednio wspierają rozwój kadr. Choć nie zastępują one środków z KFS, mogą obniżyć koszty pracy lub umożliwić inwestycje w kompetencje w innej formie. Zrozumienie relacji między składkami na Fundusz Pracy a innymi mechanizmami polityki rynku pracy pozwala lepiej zarządzać budżetem.

Przykładowo, niektóre formy wsparcia zatrudnienia czy subsydiowania kosztów pracy ograniczają bieżące obciążenia finansowe, co pośrednio uwalnia środki na szkolenia. Ważne jest jednak, aby każdorazowo sprawdzać aktualne warunki i ich wpływ na przyszłą możliwość aplikowania o środki szkoleniowe. Taka analiza chroni przed działaniami, które krótkoterminowo są korzystne, lecz długofalowo ograniczają dostęp do wsparcia.

Planowanie rozwoju kompetencji poza Krajowy Fundusz Szkoleniowy

Długofalowe podejście do rozwoju kompetencji zakłada wyjście poza jeden instrument finansowania. Firmy, które nie spełniają obecnie kryteriów KFS, mogą potraktować ten czas jako etap przygotowawczy: zdiagnozować luki kompetencyjne, określić priorytety szkoleniowe i zaplanować budżet na kolejne okresy. Porównanie dwóch scenariuszy, odroczenia aplikacji versus finansowania szkoleń we własnym zakresie, często pokazuje, że elastyczność bywa równie cenna jak dotacja.

Najbezpieczniejszą strategią jest traktowanie KFS jako jednego z elementów, a nie jedynego źródła rozwoju.

Jeśli potrzebujesz wsparcia w zaplanowaniu spójnej ścieżki szkoleniowej lub ocenie dostępnych opcji poza Krajowym Funduszem Szkoleniowym, warto skonsultować się z doświadczonym partnerem. Takie podejście pozwala połączyć bieżące potrzeby z przyszłymi możliwościami aplikowania o środki publiczne. Więcej informacji o profesjonalnych programach rozwojowych znajdziesz w ofercie Scheelite.