Luka płacowa skorygowana i nieskorygowana – kluczowe różnice i znaczenie dla firm

Czym jest luka płacowa i dlaczego firmy muszą ją mierzyć

Luka płacowa przestała być wyłącznie tematem wizerunkowym i elementem raportów ESG. Dziś to zagadnienie regulacyjne i strategiczne, które bezpośrednio dotyka odpowiedzialności zarządów. Różnica między danymi „na pierwszy rzut oka” a wskaźnikami uwzględniającymi strukturę zatrudnienia może diametralnie zmienić ocenę sytuacji firmy. W praktyce oznacza to konieczność rozumienia, czym różni się wskaźnik oparty na średnich wynagrodzeniach całych populacji od analizy porównującej osoby wykonujące tę samą lub porównywalną pracę. W kontekście europejskim, wraz z rosnącymi wymogami transparentności wynagrodzeń, pytanie staje się decyzyjne: który wskaźnik jest istotny dla naszej organizacji i w jakich okolicznościach?

Czego dowiesz się z artykułu:

- Jak odróżnić oba wskaźniki i kiedy każdy z nich ma zastosowanie.

- Na czym polega raportowanie luki płacowej w praktyce oraz jakie są jego ograniczenia.

- Jak dyrektywa UE 2023/970 wpływa na obowiązki pracodawców.

Luka płacowa skorygowana i nieskorygowana – podstawowe definicje

Luka płacowa nieskorygowana to różnica pomiędzy średnimi wynagrodzeniami kobiet i mężczyzn w całej organizacji, bez uwzględniania stanowiska, stażu, poziomu odpowiedzialności czy wymiaru czasu pracy. Pokazuje ona efekt struktury zatrudnienia – na przykład nadreprezentację jednej płci w wyżej wynagradzanych rolach kierowniczych. Jest wskaźnikiem syntetycznym i często jako pierwszy trafia do raportów publicznych.

Luka płacowa skorygowana odnosi się natomiast do różnic wynagrodzeń w ramach porównywalnych stanowisk lub grup o zbliżonych kompetencjach i odpowiedzialności. Uwzględnia czynniki takie jak poziom stanowiska, doświadczenie, lokalizacja czy charakter umowy. Jej celem jest odpowiedź na pytanie, czy osoby wykonujące tę samą pracę otrzymują porównywalne wynagrodzenie.

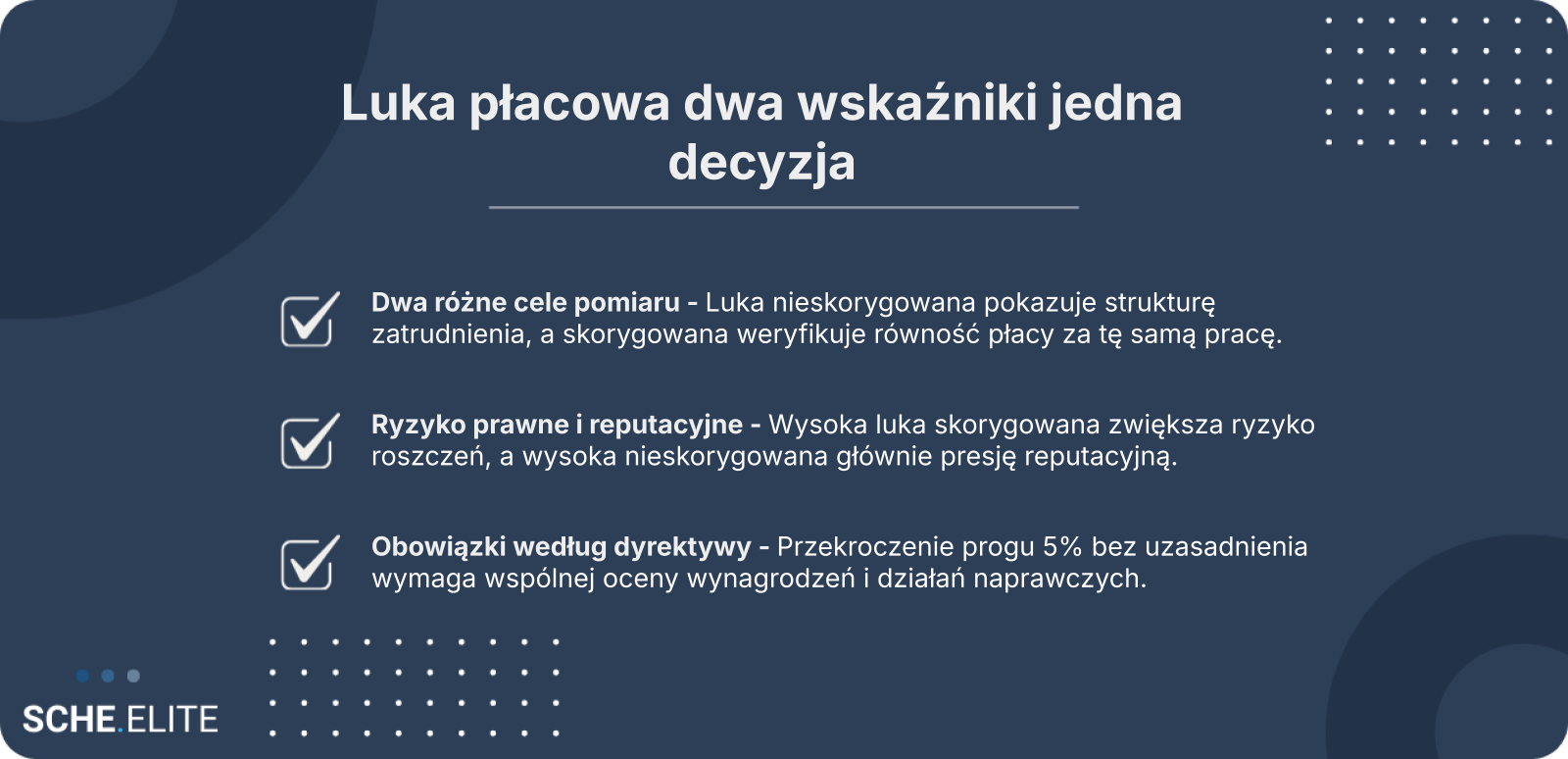

Oba wskaźniki odpowiadają na różne problemy. Pierwszy sygnalizuje nierównowagę strukturalną i może wskazywać na bariery awansu. Drugi pozwala zidentyfikować potencjalne ryzyko naruszenia zasady równej płacy za tę samą pracę. Dla zarządu oznacza to konieczność interpretacji danych w kontekście modelu biznesowego, struktury organizacyjnej oraz przyjętej polityki wynagrodzeń.

Na czym polega raportowanie luki płacowej w praktyce organizacji

Raportowanie luki płacowej wymaga uporządkowanego podejścia do danych kadrowo-płacowych. W pierwszej kolejności organizacja musi zdefiniować zakres analizy: czy obejmuje wszystkie formy zatrudnienia, premie zmienne, benefity oraz pracowników niepełnoetatowych. Następnie konieczne jest przypisanie pracowników do porównywalnych kategorii pracy, co w praktyce oznacza wdrożenie spójnej siatki stanowisk i kryteriów wartościowania.

Wskaźnik nieskorygowany oblicza się zazwyczaj jako procentową różnicę między średnim wynagrodzeniem kobiet i mężczyzn w całej populacji. Jest to metoda stosunkowo prosta, ale podatna na wpływ struktury organizacyjnej. W przypadku wskaźnika skorygowanego analiza jest bardziej złożona i wymaga segmentacji danych według poziomu stanowiska lub innych obiektywnych kryteriów.

W praktyce raportowanie obejmuje także opis metodologii, przyjętych założeń oraz ewentualnych działań naprawczych. Działy HR i compliance współpracują z finansami oraz zarządem, aby zapewnić spójność przekazu – zarówno wewnętrznego, jak i zewnętrznego. Kluczowe jest, by raport nie ograniczał się do samego wskaźnika, lecz prezentował kontekst biznesowy i strukturę zatrudnienia. Tylko wtedy dane stają się narzędziem zarządzania ryzykiem, a nie wyłącznie obowiązkiem formalnym.

Jak dyrektywa UE 2023/970 zmienia podejście do transparentności wynagrodzeń

Dyrektywa UE 2023/970 wprowadza ujednolicone ramy przejrzystości wynagrodzeń w państwach członkowskich. Nakłada na pracodawców obowiązek regularnego raportowania danych dotyczących różnic w wynagrodzeniach oraz przewiduje mechanizmy naprawcze, gdy określone progi zostaną przekroczone. W centrum regulacji znajduje się zasada równej płacy za taką samą lub porównywalną pracę.

Dla firm oznacza to przejście od reaktywnego podejścia do proaktywnego zarządzania danymi płacowymi. Transparentność nie dotyczy już wyłącznie komunikacji zewnętrznej, lecz obejmuje także prawo pracowników do informacji o kryteriach ustalania wynagrodzeń. W konsekwencji zarządy muszą ocenić, czy obecne systemy wynagrodzeń i procesy decyzyjne są możliwe do obrony w przypadku audytu lub kontroli regulatora.

Kluczowe różnice między wskaźnikami – ujęcie tabelaryczne i opisowe

Z perspektywy zarządu kluczowe jest zrozumienie, że oba wskaźniki nie konkurują ze sobą, lecz uzupełniają się. Jeden pokazuje obraz całej organizacji, drugi pozwala zajrzeć do środka i ocenić praktyki wynagrodzeniowe na poziomie porównywalnych ról. W kontekście obowiązków wynikających z dyrektywy UE 2023/970 oraz rosnących oczekiwań interesariuszy, właściwa interpretacja danych staje się elementem zarządzania ryzykiem regulacyjnym i reputacyjnym.

Luka płacowa skorygowana i nieskorygowana – co dokładnie mierzy każdy wskaźnik

Różnica metodologiczna przekłada się na odmienne wnioski zarządcze. Luka nieskorygowana pokazuje efekt końcowy struktury zatrudnienia: kto zajmuje stanowiska menedżerskie, kto dominuje w działach technicznych, a kto w rolach administracyjnych. Może być wysoka nawet wtedy, gdy w obrębie tych samych stanowisk wynagrodzenia są równe.

Luka skorygowana koncentruje się na porównaniu wynagrodzeń w ramach tej samej kategorii pracy. Jeżeli w takiej analizie pojawiają się istotne różnice, ryzyko regulacyjne rośnie, ponieważ dotyczy to bezpośrednio zasady równej płacy.

Tabela: Porównanie luki płacowej skorygowanej i nieskorygowanej

| Kryterium | Luka nieskorygowana | Luka skorygowana | Znaczenie dla zarządu |

|---|---|---|---|

| Zakres | Cała populacja pracowników | Porównywalne stanowiska | Ocena struktury vs. praktyk płacowych |

| Złożoność | Niska | Wyższa | Wpływ na koszty analizy |

| Ryzyko regulacyjne | Pośrednie | Bezpośrednie | Ocena zgodności z zasadą równej płacy |

W ujęciu strategicznym pierwszy wskaźnik wspiera planowanie działań rozwojowych i sukcesyjnych, drugi zaś weryfikuje spójność systemu wynagrodzeń z wymogami prawa. W praktyce dojrzałe organizacje monitorują oba równolegle.

Ograniczenia raportowania luki płacowej i ryzyko błędnej interpretacji danych

Każda analiza danych płacowych obarczona jest ograniczeniami metodologicznymi. Wskaźnik nieskorygowany nie rozróżnia przyczyn różnic – może odzwierciedlać historię rekrutacji, preferencje zawodowe lub model awansów. Z kolei wskaźnik skorygowany zależy od jakości wartościowania stanowisk i przyjętych kryteriów porównawczych.

- Traktowanie wskaźnika nieskorygowanego jako dowodu na dyskryminację bez analizy struktury zatrudnienia.

- Porównywanie nieporównywalnych stanowisk w analizie skorygowanej.

- Pomijanie składników zmiennych wynagrodzenia.

- Brak aktualizacji danych po zmianach organizacyjnych.

Dla zarządu kluczowe jest rozdzielenie ryzyka reputacyjnego od prawnego. Wysoka luka nieskorygowana może generować presję medialną, ale nie musi oznaczać naruszenia prawa. Natomiast nawet relatywnie niewielka luka skorygowana w obrębie tej samej pracy może rodzić obowiązek podjęcia działań wyjaśniających. Dlatego raportowanie luki płacowej powinno być procesem cyklicznym, wspieranym przez jasne procedury i dokumentację metodologii.

Dyrektywa UE 2023/970 a próg 5% – konsekwencje dla pracodawców

Jednym z istotnych elementów regulacyjnych jest próg 5%, po przekroczeniu którego i braku obiektywnego uzasadnienia różnic pracodawca może zostać zobowiązany do przeprowadzenia wspólnej oceny wynagrodzeń. Oznacza to konieczność udokumentowania przyczyn różnic oraz wdrożenia działań naprawczych, jeśli nie znajdują one uzasadnienia w neutralnych kryteriach.

W praktyce oznacza to większą odpowiedzialność zarządów za jakość danych i spójność polityki wynagrodzeń. Dyrektywa UE 2023/970 nie nakazuje stosowania wyłącznie jednego wskaźnika, ale wymaga rzetelnej analizy i transparentności. Firmy powinny zatem przygotować się zarówno na obowiązki raportowe, jak i na potencjalne dialogi z pracownikami oraz organami nadzoru.

Praktyczny przykład firmy i interpretacja wyników

Aby zrozumieć, jak w praktyce działa luka płacowa skorygowana i nieskorygowana, warto przeanalizować modelowy przypadek średniej wielkości organizacji technologicznej XYZ. Spółka zatrudnia około 600 pracowników, z wyraźną nadreprezentacją mężczyzn w działach inżynieryjnych oraz kobiet w administracji i HR. W ujęciu ogólnym różnice wynagrodzeń prezentują się istotnie, jednak szczegółowa analiza pokazuje bardziej złożony obraz. Taki przykład pomaga zarządom odróżnić ryzyko strukturalne od ryzyka związanego z nierównością za tę samą pracę oraz właściwie przygotować się na raportowanie luki płacowej zgodnie z wymogami regulacyjnymi.

Luka płacowa skorygowana i nieskorygowana na przykładzie firmy o rozbieżnych wynikach

W firmie XYZ luka nieskorygowana wynosi 18% (dane szacunkowe do weryfikacji), co na poziomie raportu zarządczego może wskazywać na znaczącą nierówność. Jednak po uwzględnieniu stanowiska, poziomu seniority, stażu pracy oraz lokalizacji, luka skorygowana spada do około 3%. Oznacza to, że różnica w średnich wynagrodzeniach wynika głównie ze struktury zatrudnienia, a nie z odmiennego wynagradzania za porównywalną pracę.

Sytuacja A: wysoka luka nieskorygowana i niska skorygowana. W takim przypadku organizacja ma problem strukturalny – kobiety rzadziej zajmują stanowiska menedżerskie lub techniczne o wyższych widełkach płacowych. Z perspektywy regulacyjnej ryzyko dyskryminacji bezpośredniej jest ograniczone, natomiast pojawia się ryzyko reputacyjne oraz konieczność działań w obszarze awansów i rekrutacji.

Sytuacja B: niska luka nieskorygowana i wysoka skorygowana. Taki układ może wystąpić w firmie o wyrównanej strukturze płci na stanowiskach, ale z niejednolitymi decyzjami płacowymi w obrębie tych samych ról. W tym wariancie zagrożenie prawne jest wyższe, ponieważ różnice mogą dotyczyć wynagrodzenia za pracę o tej samej wartości. Dla zarządu kluczowe jest więc rozpoznanie, która z sytuacji ma miejsce i jakie działania naprawcze są adekwatne.

Co oznacza wysoka luka nieskorygowana w świetle raportowania luki płacowej

Wysoka luka nieskorygowana nie przesądza automatycznie o naruszeniu zasady równej płacy, ale stanowi wyraźny sygnał ostrzegawczy w kontekście raportowania luki płacowej. Prezentuje bowiem różnicę w średnich wynagrodzeniach kobiet i mężczyzn w całej organizacji, bez uwzględnienia struktury stanowisk.

Dla interesariuszy zewnętrznych – regulatorów, inwestorów, partnerów biznesowych – to właśnie ten wskaźnik jest najczęściej pierwszym punktem odniesienia. Wysoka wartość może rodzić pytania o dostęp do awansów, politykę sukcesji czy mechanizmy rekrutacyjne. Nawet jeśli luka skorygowana pozostaje niska, organizacja powinna móc wykazać, że dysproporcja wynika z obiektywnych czynników, takich jak profil branży czy historyczne uwarunkowania zatrudnienia.

Zarząd powinien więc traktować ten wskaźnik jako miernik nierówności strukturalnej, a nie wyłącznie jako problem analityczny. Reakcją nie musi być natychmiastowa korekta płac, lecz przegląd polityk talentowych oraz plan działań zwiększających reprezentację kobiet w lepiej wynagradzanych obszarach.

Jak zarząd powinien czytać wskaźniki w kontekście dyrektywy UE 2023/970

Dyrektywa UE 2023/970 wprowadza obowiązki sprawozdawcze oraz mechanizmy reagowania na określony poziom różnic w wynagrodzeniach. W praktyce oznacza to, że wskaźniki nie są już wyłącznie elementem analizy HR, ale stają się obszarem nadzoru compliance i odpowiedzialności zarządu.

Kluczowe jest rozróżnienie między wskaźnikiem opisującym ogólną strukturę płac a miernikiem pokazującym różnice w obrębie porównywalnych stanowisk. Jeżeli różnice przekraczają 5% i nie dają się obiektywnie uzasadnić, organizacja może zostać zobowiązana do przeprowadzenia wspólnej oceny wynagrodzeń z przedstawicielami pracowników.

Z perspektywy nadzorczej zarząd powinien regularnie otrzymywać oba wskaźniki wraz z komentarzem metodologicznym. Interpretacja powinna obejmować nie tylko bieżący poziom, ale także trend oraz identyfikację obszarów największego ryzyka. Tylko takie podejście pozwala skutecznie połączyć wymogi dyrektywy UE 2023/970 z wewnętrzną strategią różnorodności i zarządzania talentami.

Wnioski dla organizacji – który wskaźnik jest kluczowy

Na poziomie strategicznym pytanie nie brzmi, czy analizować jeden czy drugi wskaźnik. Rzeczywiste wyzwanie polega na zrozumieniu, do jakich decyzji służy każdy z nich. Luka płacowa skorygowana i nieskorygowana odpowiadają na odmienne potrzeby informacyjne: jedna dotyczy równości wynagradzania za pracę o tej samej wartości, druga pokazuje efekt struktury zatrudnienia i polityk kadrowych. W kontekście rosnących oczekiwań interesariuszy oraz raportowania ryzyk ESG organizacja powinna traktować obie miary jako element systemu zarządzania, a nie jednorazowe ćwiczenie analityczne.

Luka płacowa skorygowana i nieskorygowana jako narzędzie zarządzania ryzykiem

Luka płacowa nieskorygowana to przede wszystkim wskaźnik ryzyka reputacyjnego i strategicznego. Informuje o tym, czy struktura organizacji sprzyja równemu dostępowi do lepiej wynagradzanych ról. Wysoka wartość może wskazywać na bariery awansowe lub niedostateczną reprezentację kobiet w obszarach kluczowych dla biznesu.

Luka płacowa skorygowana pełni funkcję wskaźnika ryzyka prawnego. Jeżeli po uwzględnieniu obiektywnych czynników nadal występują istotne różnice, organizacja może być narażona na roszczenia pracownicze lub interwencję regulatora. Ten miernik wymaga zaawansowanej metodologii i dobrej jakości danych, ale dostarcza bardziej precyzyjnej informacji o potencjalnej dyskryminacji.

Dla zarządu oba wskaźniki powinny być elementem mapy ryzyk. Jeden wskazuje na potrzebę zmian systemowych, drugi na konieczność przeglądu indywidualnych decyzji płacowych i zasad wartościowania stanowisk.

Jak przygotować raportowanie luki płacowej krok po kroku w firmie

Skuteczne raportowanie luki płacowej wymaga podejścia procesowego, angażującego HR, finanse, compliance oraz zarząd. Kluczowe jest uporządkowanie danych oraz przyjęcie spójnej metodologii obliczeń.

- Przegląd i standaryzacja danych o wynagrodzeniach, w tym składników zmiennych i benefitów.

- Weryfikacja struktury stanowisk oraz poziomów zaszeregowania.

- Wybór metodologii obliczania wskaźnika skorygowanego wraz z dokumentacją założeń.

- Analiza wyników pod kątem progów regulacyjnych oraz ryzyk reputacyjnych.

- Przygotowanie narracji wyjaśniającej dla pracowników i interesariuszy zewnętrznych.

Istotne jest, aby proces nie kończył się na publikacji danych. Organizacja powinna określić odpowiedzialności, harmonogram przeglądów oraz mechanizmy monitorowania trendu. Tylko wtedy raportowanie staje się narzędziem zarządczym, a nie wyłącznie spełnieniem wymogu formalnego.

Dyrektywa UE 2023/970 w praktyce – działania naprawcze i komunikacja

Wdrożenie wymogów wynikających z dyrektywy UE 2023/970 powinno obejmować zarówno działania analityczne, jak i komunikacyjne. Jeżeli organizacja identyfikuje istotne różnice, konieczne może być przeprowadzenie przeglądu widełek płacowych, zasad przyznawania premii lub procesu awansowego.

Równie ważna jest transparentna komunikacja. Pracownicy powinni rozumieć, w jaki sposób mierzone są różnice oraz jakie czynniki są brane pod uwagę przy ustalaniu wynagrodzeń. Brak wyjaśnień zwiększa ryzyko sporów i podważa wiarygodność raportu.

Jeżeli zarząd chce uporządkować podejście do tego obszaru, warto oprzeć się na zewnętrznej metodologii i doświadczeniu doradczym. Analiza przeprowadzona przez Scheelite może pomóc w identyfikacji ryzyk oraz przygotowaniu organizacji do wymogów regulacyjnych bez nadmiernej ekspozycji reputacyjnej.

FAQ: luka płacowa skorygowana i nieskorygowana – najczęstsze pytania zarządów

Czym różni się luka płacowa skorygowana i nieskorygowana w praktyce?

Luka nieskorygowana pokazuje różnicę między średnimi wynagrodzeniami kobiet i mężczyzn w całej organizacji, bez uwzględnienia stanowisk czy poziomu odpowiedzialności. Luka skorygowana analizuje wynagrodzenia w ramach porównywalnych stanowisk, uwzględniając czynniki takie jak seniority czy lokalizacja. W praktyce pierwszy wskaźnik opisuje strukturę zatrudnienia, a drugi pozwala ocenić zgodność z zasadą równej płacy za tę samą pracę.

Który wskaźnik jest ważniejszy w kontekście dyrektywy UE 2023/970?

Dyrektywa UE 2023/970 koncentruje się na zasadzie równej płacy za taką samą lub porównywalną pracę, dlatego kluczowe znaczenie ma analiza luki skorygowanej. To ona pozwala ocenić, czy występują nieuzasadnione różnice w obrębie tej samej kategorii stanowisk. Jednocześnie raportowanie obejmuje szersze dane, więc organizacje powinny monitorować oba wskaźniki równolegle.

Czy wysoka luka nieskorygowana oznacza dyskryminację płacową?

Nie zawsze, ponieważ wskaźnik ten odzwierciedla głównie strukturę zatrudnienia, a nie bezpośrednie porównanie wynagrodzeń na tych samych stanowiskach. Może on wynikać z nadreprezentacji jednej płci w wyżej płatnych rolach menedżerskich lub technicznych. Wymaga to dalszej analizy, aby ustalić, czy problem ma charakter strukturalny czy prawny.

Na czym polega raportowanie luki płacowej w firmie krok po kroku?

Raportowanie luki płacowej zaczyna się od uporządkowania danych o wynagrodzeniach, w tym składników zmiennych i benefitów. Następnie pracowników przypisuje się do porównywalnych kategorii pracy i oblicza odpowiednie wskaźniki. Proces powinien obejmować także dokumentację metodologii oraz analizę ryzyk regulacyjnych i reputacyjnych.

Co oznacza przekroczenie progu 5% w świetle regulacji UE?

Przekroczenie progu 5% i brak obiektywnego uzasadnienia różnic może skutkować obowiązkiem przeprowadzenia wspólnej oceny wynagrodzeń z przedstawicielami pracowników. Organizacja musi wtedy udokumentować przyczyny rozbieżności i, w razie potrzeby, wdrożyć działania naprawcze. W praktyce oznacza to zwiększoną odpowiedzialność zarządu za jakość danych i spójność systemu płac.

Jak interpretować sytuację, gdy luka skorygowana jest niska, a nieskorygowana wysoka?

Taka sytuacja wskazuje zwykle na problem strukturalny, a nie na nierówne wynagradzanie za tę samą pracę. Oznacza to, że różnice wynikają z rozmieszczenia kobiet i mężczyzn na różnych poziomach organizacji. Dla zarządu jest to sygnał do przeglądu polityk awansowych, sukcesyjnych i rekrutacyjnych, a niekoniecznie do natychmiastowej korekty płac.