Koszty kwalifikowane w BUR: jak rozumieć pojęcie i jak nie popełnić błędu

Czym są koszty kwalifikowane w BUR i dlaczego mają znaczenie

Wyobraźmy sobie przedsiębiorcę albo instytucję szkoleniową, która planuje projekt rozwojowy, wybiera usługi w Bazie Usług Rozwojowych i przygotowuje się do podpisania umowy o dofinansowanie. Budżet wygląda logicznie, wydatki są potrzebne, a cele jasno określone. Mimo to pojawia się niepokój: czy wszystkie koszty zostaną rzeczywiście uznane przy rozliczeniu? Właśnie w tym miejscu pojawia się pojęcie, które bywa intuicyjne tylko z pozoru – koszty kwalifikowane bur.

Problem polega na tym, że nie każdy wydatek zaplanowany w projekcie automatycznie staje się wydatkiem kwalifikowanym. Ostateczna decyzja zawsze należy do instytucji finansującej, działającej na podstawie regulaminu i umowy. Błędna interpretacja może oznaczać korekty finansowe albo konieczność pokrycia części kosztów z własnego budżetu. Ten artykuł porządkuje pojęcia i pokazuje, jak myśleć o kwalifikowalności wydatków w praktyce.

Czego dowiesz się z artykułu:

- jak rozumieć koszty kwalifikowane w BUR z perspektywy beneficjenta

- dlaczego ocena instytucji finansującej jest kluczowa dla refundacji

- jakie skutki mogą mieć błędy w interpretacji wydatków projektowych

Definicja pojęcia koszty kwalifikowane bur w praktyce

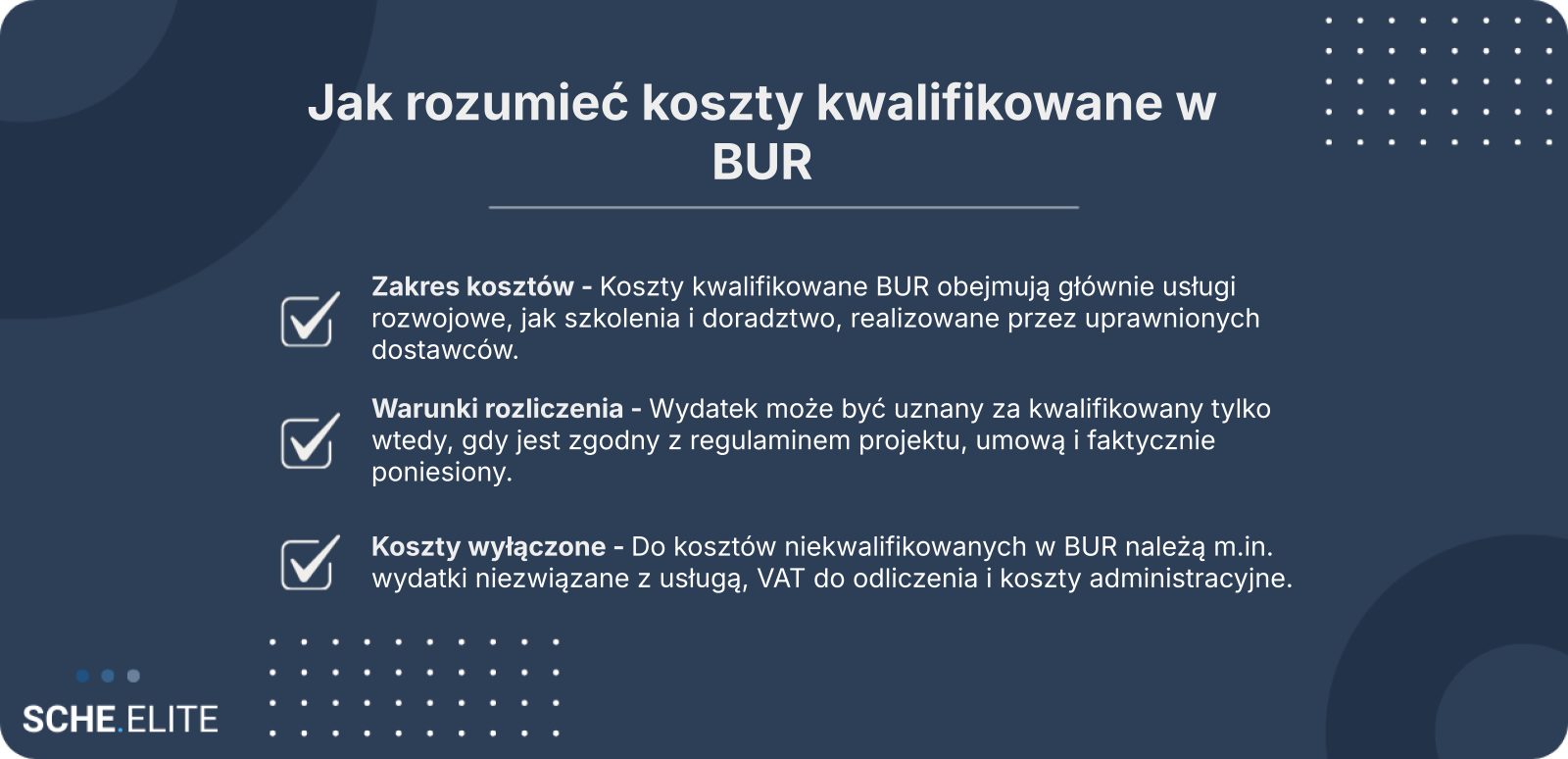

Pojęcie koszty kwalifikowane bur najprościej wyjaśnić przez praktykę, a nie przez regulaminowe definicje. Dla beneficjenta jest to ta część wydatków projektu, którą instytucja finansująca uzna za zgodną z zasadami programu i która może zostać objęta dofinansowaniem lub refundacją. Kluczowe jest tu słowo „uzna”. Sam fakt, że koszt jest potrzebny, racjonalny albo bezpośrednio związany z projektem, nie przesądza jeszcze o jego kwalifikowalności.

W praktyce różnica między wydatkiem zaplanowanym a kwalifikowanym ujawnia się często dopiero na etapie weryfikacji dokumentów. Przedsiębiorca może zaplanować szkolenie, licencję czy wynagrodzenie personelu i ująć je w budżecie, ale dopiero zgodność z warunkami programu powoduje, że koszt przechodzi do kategorii „kwalifikowany”. Dlatego tak ważne jest myślenie o kosztach nie tylko przez pryzmat potrzeb projektu, lecz także zasad BUR i danego instrumentu wsparcia.

Warto zapamiętać jedno: koszty kwalifikowane nie są kategorią obiektywną ani stałą. Zależą od kontekstu projektu, zapisów umowy i interpretacji instytucji. To podejście pozwala uniknąć uproszczeń i lepiej przygotować się do rozliczenia.

Kwalifikowalność wydatków a decyzje instytucji finansującej

Kwalifikowalność wydatków w projektach BUR jest wypadkową kilku elementów: treści wniosku, zaakceptowanego budżetu, regulaminu programu oraz zapisów umowy o dofinansowanie. Nawet poprawnie zaplanowany koszt nie jest „automatycznie bezpieczny”, jeśli w trakcie realizacji projektu zmienią się okoliczności albo sposób jego ponoszenia odbiega od przyjętych założeń.

O tym, czy wydatek jest kwalifikowalny, decydują nie intencje beneficjenta, ale zapisy regulaminu i ocena instytucji.

Instytucja finansująca analizuje nie tylko fakturę, lecz także cel wydatku, moment jego poniesienia, zgodność z harmonogramem oraz dokumenty potwierdzające realizację usługi. Z perspektywy beneficjenta oznacza to konieczność spójności: to, co zostało opisane we wniosku, musi znaleźć odzwierciedlenie w umowie, a następnie w dowodach księgowych i merytorycznych.

Brak automatyzmu w refundacji bywa zaskoczeniem, szczególnie dla tych, którzy wcześniej nie realizowali projektów dotacyjnych. Kwalifikowalność wydatków to proces oceny, a nie jednorazowa decyzja. Świadomość tej logiki pomaga lepiej planować koszty i ograniczać ryzyko sporów na etapie rozliczenia.

Najczęstsze skutki błędnej interpretacji koszty kwalifikowane bur

Błędne rozumienie pojęcia koszty kwalifikowane bur rzadko kończy się wyłącznie drobną korektą. Najczęściej oznacza konieczność sfinansowania części wydatków z własnych środków, mimo że pierwotnie zakładano ich refundację. Dla mniejszych firm może to znacząco wpłynąć na płynność finansową projektu.

W praktyce pojawiają się też opóźnienia w rozliczeniach, dodatkowe wyjaśnienia i poprawki dokumentów. Każda korekta to czas i zasoby, które mogłyby zostać przeznaczone na działania rozwojowe. W skrajnych przypadkach konsekwencją jest obniżenie poziomu dofinansowania całego projektu.

- konieczność pokrycia nieuznanych kosztów z budżetu własnego

- wydłużenie procesu rozliczenia i wypłaty środków

- ryzyko korekt finansowych na etapie kontroli

Te scenariusze nie wynikają ze złej woli beneficjentów, ale z uproszczonego myślenia o kwalifikowalności. Świadomość potencjalnych skutków pozwala traktować planowanie budżetu jako element zarządzania ryzykiem, a nie jedynie formalność.

Rodzaje wydatków i warunki ich uznania

Po uporządkowaniu pojęć czas przejść do konkretnych kategorii kosztów. To właśnie na tym etapie beneficjenci najczęściej zadają pytanie, „co dokładnie mogę rozliczyć”. Odpowiedź zależy nie tylko od rodzaju wydatku, lecz także od sposobu jego poniesienia i udokumentowania. W kontekście BUR i programów takich jak Usługi Rozwojowe 4.0 kluczowe jest spojrzenie praktyczne, a nie katalogowe.

Nawet podobne wydatki mogą być różnie ocenione w zależności od projektu. Dlatego zamiast sztywnych list warto skupić się na logice uznawania kosztów oraz warunkach, które muszą być spełnione, by dany wydatek został zakwalifikowany.

Wynagrodzenia i personel a kwalifikowalność wydatków

Koszty wynagrodzeń należą do najbardziej wrażliwych obszarów pod względem kwalifikowalności wydatków. Co do zasady mogą być uznane, jeśli personel faktycznie realizuje zadania projektowe, a zakres i czas pracy są jasno określone. Problem pojawia się wtedy, gdy obowiązki projektowe mieszają się z innymi zadaniami pracownika.

Instytucja finansująca zwraca uwagę na proporcjonalność. Wynagrodzenie musi odpowiadać rzeczywistemu zaangażowaniu w projekt, a nie ogólnemu etatowi. Istotna jest również forma zatrudnienia i dokumentacja potwierdzająca wykonanie pracy, taka jak ewidencja czasu czy opis zadań.

Dla beneficjenta oznacza to konieczność precyzyjnego planowania ról w projekcie. W kontekście kwalifikowalności wydatków lepiej postawić na jasne zasady od samego początku, niż tłumaczyć je dopiero na etapie rozliczenia.

Licencje, szkolenia i Usługi Rozwojowe 4.0 w rozliczeniach

Koszty licencji i szkoleń często budzą wątpliwości, zwłaszcza gdy są powiązane z działaniami rozwojowymi w ramach Usługi Rozwojowe 4.0. Kluczowe jest rozróżnienie, czy dany wydatek stanowi samodzielną usługę rozwojową, czy jedynie element wspierający realizację projektu.

Porównanie A: licencja niezbędna do realizacji szkolenia i wykorzystywana wyłącznie w projekcie, ujęta w budżecie i zgodna z regulaminem, ma większe szanse na uznanie. Porównanie B: licencja ogólna, wykorzystywana także poza projektem, bez jasnego powiązania z usługą rozwojową, może zostać uznana za niekwalifikowaną.

Podobnie jest ze szkoleniami. Te wpisane w logikę projektu i realizowane zgodnie z zasadami BUR są oceniane inaczej niż działania rozwojowe „przy okazji”. Zrozumienie tej różnicy pozwala lepiej zaplanować budżet i uniknąć sporów przy rozliczeniu.

VAT i podatki w kontekście koszty kwalifikowane bur

Podatek VAT to jeden z najczęstszych punktów nieporozumień przy planowaniu projektu. W kontekście koszty kwalifikowane bur zazwyczaj operuje się kwotami netto, ponieważ VAT może być uznany za niekwalifikowalny, jeśli beneficjent ma możliwość jego odzyskania. To pozornie techniczna kwestia, która ma realny wpływ na wysokość budżetu.

Dla części beneficjentów oznacza to konieczność sfinansowania podatku z własnych środków, mimo że sam koszt netto jest objęty dofinansowaniem. Dlatego już na etapie planowania warto jasno określić status podatkowy organizacji i uwzględnić go w kalkulacjach.

Podatki i opłaty publicznoprawne wymagają szczególnej ostrożności. Instytucje finansujące oczekują spójności między deklaracjami a dokumentacją księgową. Świadome podejście do VAT ogranicza ryzyko korekt i pozwala realnie ocenić, jaka część projektu będzie finansowana ze środków własnych.

Czego nie da się rozliczyć i gdzie popełniane są błędy

Na etapie realizacji projektu wiele trudności wynika nie z braku wiedzy, ale z założeń przyjętych zbyt wcześnie. Koszty kwalifikowane bur są często interpretowane intuicyjnie, bez weryfikacji, czy dany wydatek mieści się w granicach programu. W praktyce to właśnie wydatki graniczne, nieoczywiste lub źle udokumentowane powodują korekty. W tej części porządkujemy obszary wyłączeń oraz miejsca, w których kwalifikowalność wydatków bywa najczęściej kwestionowana. Podejście jest praktyczne: zamiast przepisywać regulaminy, pokazujemy, gdzie beneficjenci mylą dopuszczalność kosztu z jego użytecznością biznesową.

Typowe wydatki wyłączone z kwalifikowalności wydatków

Nie każdy racjonalny koszt projektu może zostać uznany w rozliczeniu. Do najczęściej wyłączanych należą wydatki, które nie mają bezpośredniego związku z celem wsparcia albo są traktowane jako koszty bieżącej działalności. Problem pojawia się wtedy, gdy przedsiębiorca utożsamia przydatność operacyjną z kwalifikowalnością wydatków. Instytucje oceniają przede wszystkim zgodność z zasadami programu, a dopiero potem sens ekonomiczny.

W praktyce wątpliwości budzą koszty promocji, zakupy wyposażenia o szerokim zastosowaniu czy wydatki administracyjne rozliczane ryczałtowo. Często są one ponoszone w dobrej wierze, ale bez punktu zaczepienia w dokumentacji projektowej. To ważne zwłaszcza w BUR, gdzie logika wsparcia opiera się na usługach rozwojowych, a nie na finansowaniu całej infrastruktury firmy. Brak powiązania kosztu z usługą lub efektem uczenia się zwykle prowadzi do jego odrzucenia.

Leasing i środki trwałe a koszty kwalifikowane bur po zmianach

Zakup środków trwałych to jeden z najbardziej problematycznych obszarów rozliczeń. Po zmianach interpretacyjnych część beneficjentów zakłada, że leasing automatycznie rozwiązuje problem kwalifikowalności. Tymczasem w kosztach kwalifikowanych bur kluczowe pozostaje pytanie, czy wydatek jest niezbędny do realizacji usługi rozwojowej i czy nie stanowi inwestycji o charakterze ogólnym.

Leasing bywa postrzegany jako bezpieczniejsza alternatywa dla zakupu, ale i on podlega ograniczeniom. Instytucje analizują okres wykorzystania, zakres związania z projektem oraz sposób alokacji kosztu. Jeżeli środek trwały służy także innym celom, ryzyko zakwestionowania rośnie. W takich sytuacjach warto rozważyć rozwiązania usługowe lub wynajem krótkoterminowy, które łatwiej przypisać do konkretnej aktywności projektowej.

- Zakup środka trwałego daje pełną kontrolę, ale trudniej go obronić jako koszt ściśle projektowy.

- Leasing rozkłada wydatek w czasie, jednak wymaga precyzyjnego powiązania z realizacją usługi.

Zasady konkurencyjności w Usługi Rozwojowe 4.0

W Usługi Rozwojowe 4.0 błędy dotyczą nie tylko rodzaju kosztu, ale też sposobu wyboru dostawcy. Zasady konkurencyjności mają zapewnić transparentność, jednak w praktyce bywają traktowane jako formalność. To podejście jest ryzykowne, ponieważ nawet poprawny merytorycznie wydatek może zostać odrzucony, jeśli procedura wyboru została przeprowadzona nieprawidłowo.

Najczęstsze nieprawidłowości obejmują niepełne udokumentowanie rozeznania rynku, zbyt wąski opis kryteriów lub brak dowodu, że warunki były jednakowe dla wszystkich oferentów. W rezultacie instytucja może uznać, że kwalifikowalność wydatku nie została wykazana. Warto pamiętać, że konkurencyjność dotyczy procesu, a nie tylko ceny, dlatego dokumentacja powinna odzwierciedlać logikę wyboru najlepiej dopasowanej usługi.

Jak bezpiecznie przygotować się do umowy i rozliczenia

Ostatni etap to przełożenie zasad na praktykę przygotowania dokumentów. Koszty kwalifikowane bur nie są oceniane abstrakcyjnie, lecz na podstawie umowy, wniosku i załączników. Dobre przygotowanie polega na tym, by jeszcze przed podpisaniem zobowiązań sprawdzić, czy każdy planowany wydatek ma jasno określone uzasadnienie i dowód. Taki audyt wstępny minimalizuje ryzyko korekt i pozwala spokojnie przejść przez rozliczenie, zwłaszcza w projektach Usługi Rozwojowe 4.0.

Dokumenty i dowody dla koszty kwalifikowane bur

Najprostszy model myślenia o rozliczeniach opiera się na relacji: koszt, warunek i dowód. Każdy wydatek powinien spełniać określone kryterium programu, a to z kolei musi być potwierdzone dokumentem. Brak jednego z tych elementów podważa kwalifikowalność wydatków, nawet jeśli sama usługa została wykonana poprawnie.

Tabela: Koszt – warunek – wymagany dowód

| Koszt | Warunek | Wymagany dowód |

|---|---|---|

| Szkolenie pracowników | Zgodność z celem projektu | Umowa, program szkolenia |

| Usługa doradcza | Bezpośredni związek z rozwojem kompetencji | Faktura i raport z realizacji |

| Materiały szkoleniowe | Wykorzystanie wyłącznie w projekcie | Specyfikacja i potwierdzenie odbioru |

Checklist przed rozliczeniem w Usługi Rozwojowe 4.0

Dobrze przygotowana checklistа to najprostszy sposób, by uniknąć korekt finansowych.

Lista kontrolna nie zastępuje regulaminu, ale pomaga sprawdzić, czy projekt jest gotowy do rozliczenia. W Usługi Rozwojowe 4.0 szczególnie ważne jest, by spojrzeć na dokumenty oczami osoby oceniającej, a nie realizującej projekt. To moment na wychwycenie luk, zanim zrobi to instytucja.

- Czy każdy koszt ma wyraźne powiązanie z usługą rozwojową.

- Czy dokumenty potwierdzają wykonanie usługi i jej zakres.

- Czy procedura wyboru dostawcy została udokumentowana.

- Czy budżet w rozliczeniu odpowiada zapisom umowy.

Gdzie sprawdzić aktualną kwalifikowalność wydatków

Nawet najlepsze przygotowanie nie zastąpi aktualnych źródeł. Zasady rozliczeń zmieniają się, a interpretacje bywają doprecyzowywane w trakcie trwania naborów. Dlatego przed złożeniem dokumentów warto sięgnąć do oficjalnych wytycznych oraz skonsultować wątpliwości z doświadczonym doradcą. To pozwala upewnić się, że koszty kwalifikowane bur są rozumiane zgodnie z obowiązującą praktyką.

Jeżeli potrzebujesz wsparcia w ocenie dokumentów lub sprawdzeniu kwalifikowalności wydatków przed rozliczeniem, dobrym krokiem jest rozmowa z zespołem, który na co dzień pracuje z projektami BUR. Takie spojrzenie z zewnątrz często ujawnia ryzyka, które umykają beneficjentom. W tym celu możesz skorzystać z wiedzy i doświadczenia Scheelite, aby uporządkować dokumenty i przygotować się do bezpiecznego rozliczenia.