Kontrola KFS dokumenty i procedury: Jak przygotować firmę na audyt projektu?

Jak przebiega kontrola w ramach KFS

Kontrola w ramach Krajowego Funduszu Szkoleniowego to formalny proces prowadzony przez uprawnione instytucje publiczne, którego celem jest sprawdzenie, czy środki zostały wydatkowane zgodnie z umową i obowiązującymi przepisami. Dla pracodawcy oznacza to nie tylko konieczność udostępnienia dokumentów, ale także mierzenie się z realnym ryzykiem finansowym i organizacyjnym. Kontrola KFS nie ogranicza się do samego momentu realizacji szkoleń – może zostać przeprowadzona również po ich zakończeniu, a odpowiedzialność firmy nie wygasa wraz z rozliczeniem projektu.

Wizyta urzędników ma charakter urzędowy i sformalizowany. Obejmuje analizę dokumentacji, rozmowy z osobami odpowiedzialnymi za projekt oraz ocenę zgodności działań z umową. Błędy proceduralne, braki w dokumentach czy niejednoznaczne zapisy mogą prowadzić do negatywnych ustaleń. Dlatego zrozumienie, jak przebiega kontrola KFS dokumenty i jak się do niej przygotować, jest kluczowe dla ograniczenia ryzyk.

Kontrola może obejmować nie tylko pracodawcę, lecz także firmę szkoleniową oraz okres po zakończeniu projektu.

Czego dowiesz się z artykułu:

- jakie są cele i etapy kontroli KFS po stronie pracodawcy,

- jak wygląda przebieg wizyty kontrolnej i jakie dokumenty są analizowane,

- na co zwrócić uwagę, aby ograniczyć ryzyko zakwestionowania wydatków.

Zakres i cele kontroli KFS po stronie pracodawcy

Podstawowym celem kontroli KFS jest weryfikacja, czy środki publiczne zostały wykorzystane zgodnie z przeznaczeniem oraz zapisami umowy zawartej z urzędem pracy. Kontrolujący sprawdzają zarówno aspekt formalny, jak i merytoryczny realizacji wsparcia. Dla pracodawcy oznacza to konieczność udowodnienia, że szkolenia faktycznie się odbyły, uczestnicy spełniali kryteria, a koszty były zasadne i prawidłowo udokumentowane.

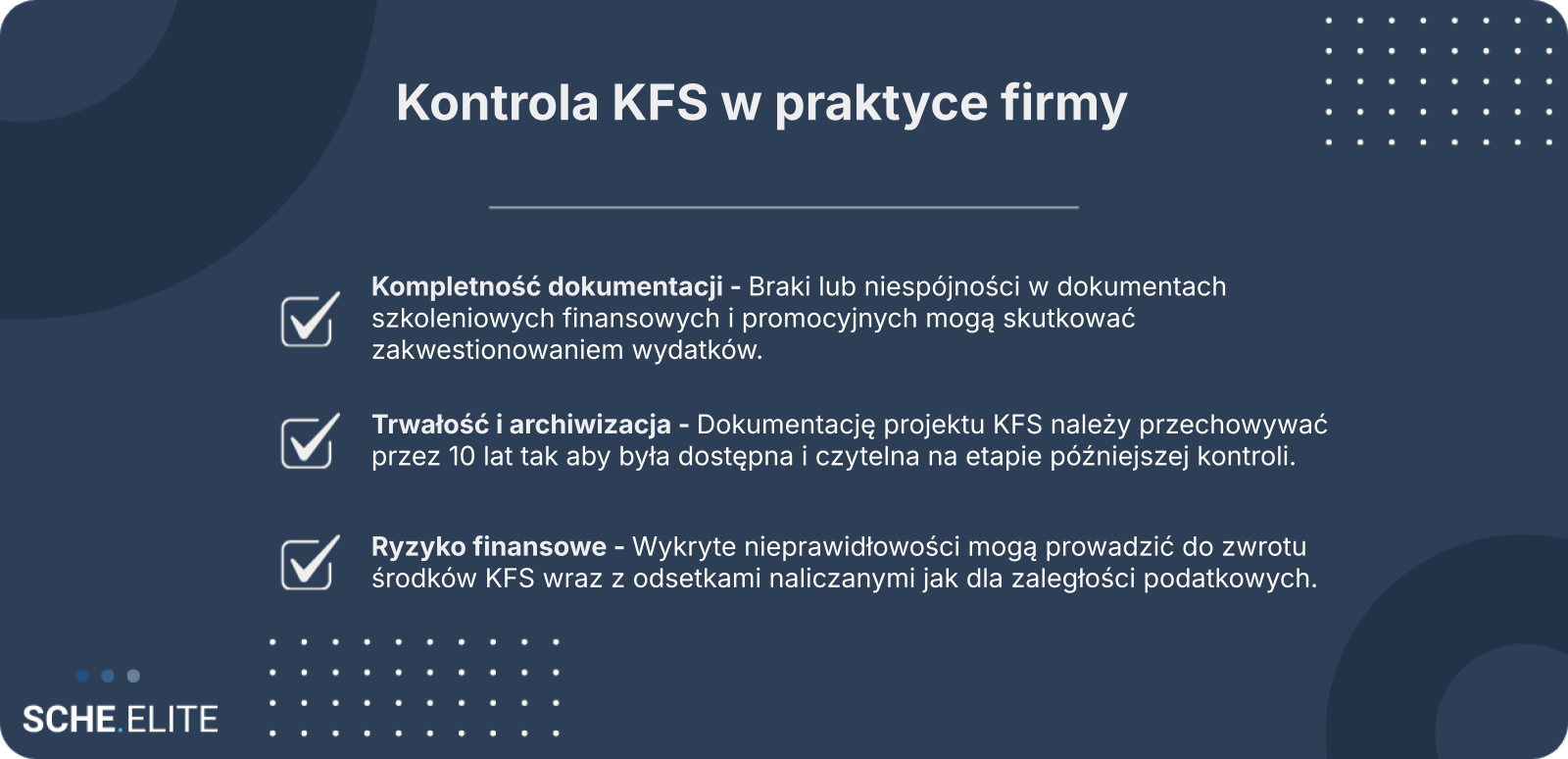

Zakres kontroli KFS obejmuje nie tylko dokumenty finansowe, lecz także dokumentację kadrową i szkoleniową. Urzędnicy analizują m.in. zgodność liczby uczestników z umową, tematykę kursów oraz powiązanie szkoleń z potrzebami firmy. Istotne jest także sprawdzenie, czy pracodawca wywiązał się z obowiązków informacyjnych i promocyjnych przewidzianych w projekcie.

Z perspektywy pracodawcy warto pamiętać, że kontrola KFS dokumenty traktuje jako całość spójnego systemu. Pojedynczy brak może mieć znaczenie, jeśli wskazuje na nieprawidłową realizację projektu. Celem kontroli nie jest wyłącznie znalezienie błędów, ale ocena rzetelności i odpowiedzialnego gospodarowania środkami publicznymi. Dobre przygotowanie pozwala przedstawić działania firmy w sposób czytelny i uporządkowany.

Upoważnienia, terminy i czynności podczas kontroli KFS

Kontrola KFS rozpoczyna się od formalnego upoważnienia, które określa podstawę prawną, zakres oraz termin czynności kontrolnych. Pracodawca jest informowany o planowanej wizycie, choć w określonych sytuacjach możliwe są także czynności bez długiego wyprzedzenia. Upoważnienie wskazuje osoby kontrolujące oraz dokumenty, których okazania mogą oczekiwać.

W trakcie kontroli urzędnicy dokonują analizy dokumentacji na miejscu w siedzibie firmy lub w innym wskazanym miejscu. Mogą zadawać pytania osobom odpowiedzialnym za projekt, żądać wyjaśnień na piśmie oraz sporządzać kopie dokumentów. Kontrola KFS ma jasno określone ramy czasowe, ale jej intensywność zależy od skali projektu i ewentualnych wątpliwości pojawiających się w trakcie analizy.

Pracodawca powinien zapewnić dostęp do dokumentów w sposób uporządkowany i kompletny. Chaotyczne przekazywanie materiałów wydłuża czynności kontrolne i zwiększa ryzyko nieporozumień. W praktyce dobrze przygotowane procedury wewnętrzne oraz wyznaczenie osoby kontaktowej znacząco ułatwiają przebieg kontroli KFS i zmniejszają obciążenie organizacyjne firmy.

Protokoły i ustalenia a kontrola KFS dokumenty

Zakończeniem czynności kontrolnych jest sporządzenie protokołu kontroli, który podsumowuje ustalenia urzędników. Dokument ten zawiera opis sprawdzanego zakresu, wykaz analizowanych materiałów oraz ewentualne stwierdzone nieprawidłowości. Protokół ma kluczowe znaczenie, ponieważ stanowi podstawę do dalszych decyzji administracyjnych.

Pracodawca ma prawo zapoznać się z protokołem i zgłosić do niego zastrzeżenia w wyznaczonym terminie. Na tym etapie szczególnie ważne jest odniesienie się do kwestii takich jak kompletność dokumentacji czy interpretacja zapisów umowy. Kontrola KFS dokumenty ocenia nie tylko przez pryzmat ich istnienia, ale także spójności i logicznego powiązania z działaniami projektowymi.

Ustalenia zawarte w protokole mogą prowadzić do braku dalszych konsekwencji albo do wszczęcia procedur korygujących. Dla pracodawcy istotne jest, aby protokół był traktowany jako element dialogu z instytucją kontrolującą, a nie wyłącznie formalność. Rzetelne wyjaśnienia i dobrze uporządkowane dokumenty często pozwalają ograniczyć negatywne skutki kontroli KFS.

Dokumentacja w centrum uwagi urzędników

W praktyce kontrola KFS koncentruje się na dokumentacji, ponieważ to ona stanowi podstawowy dowód prawidłowej realizacji projektu. Nawet najlepiej przeprowadzone szkolenia mogą zostać zakwestionowane, jeśli firma nie jest w stanie ich udokumentować. Dlatego już na etapie realizacji wsparcia warto myśleć o przyszłej kontroli i sposobie gromadzenia materiałów.

Urzędnicy analizują dokumenty pod kątem zgodności z umową, przepisami oraz stanem faktycznym. Istotne jest przy tym jasne rozróżnienie pomiędzy wymogami formalnymi wynikającymi z zapisów umowy a praktyką kontrolną, która często skupia się na spójności i kompletności danych. Kontrola KFS dokumenty traktuje jako całość, dlatego brak jednego elementu może rzutować na ocenę pozostałych.

Listy obecności i certyfikaty w świetle kontrola KFS dokumenty

Listy obecności oraz certyfikaty ukończenia szkoleń to podstawowe dokumenty potwierdzające udział pracowników w finansowanych formach kształcenia. Podczas kontroli KFS urzędnicy sprawdzają, czy dane uczestników są zgodne z umową oraz czy liczba godzin i zakres szkolenia odpowiadają zatwierdzonemu programowi.

W praktyce szczególną uwagę zwraca się na spójność dokumentów osobowych i szkoleniowych. Listy obecności powinny być czytelne, podpisane i kompletne, a certyfikaty jednoznacznie wskazywać nazwę szkolenia oraz dane uczestnika. Kontrola KFS dokumenty tego typu analizuje jako dowód faktycznego poniesienia kosztu kwalifikowanego.

- imienne listy obecności z podpisami uczestników,

- certyfikaty lub zaświadczenia ukończenia szkolenia,

- programy i harmonogramy zajęć,

- dokumenty potwierdzające status pracownika.

Umowy, faktury i dowody zapłaty w kontrola KFS

Dokumenty finansowe stanowią jeden z najistotniejszych obszarów weryfikacji podczas kontroli KFS. Urzędnicy sprawdzają, czy zawarte umowy odpowiadają zakresowi przyznanego dofinansowania oraz czy poniesione wydatki są właściwie udokumentowane i opłacone. Każda faktura powinna mieć jasne powiązanie z konkretnym szkoleniem.

Dowody zapłaty muszą jednoznacznie potwierdzać faktyczne poniesienie kosztu przez pracodawcę. W praktyce istotna jest zgodność kwot, dat oraz stron transakcji. Kontrola KFS dokumenty finansowe ocenia również pod kątem terminowości płatności oraz ich zgodności z warunkami umowy.

Tabela: Typy dokumentów finansowych a cel kontroli KFS

| Dokument | Cel weryfikacji |

|---|---|

| Umowa z firmą szkoleniową | Zgodność zakresu usługi z projektem |

| Faktura | Prawidłowość kosztów i opis usługi |

| Potwierdzenie przelewu | Faktyczne poniesienie wydatku |

Oznaczenia promocyjne projektu a kontrola KFS dokumenty

Obowiązki promocyjne są często niedocenianym elementem projektów finansowanych z KFS, a jednocześnie mogą być przedmiotem kontroli. Oznaczenia informujące o współfinansowaniu szkolenia ze środków publicznych powinny pojawiać się w miejscach i formach określonych w umowie. Ich brak może zostać uznany za naruszenie warunków wsparcia.

Kontrola KFS dokumenty promocyjne sprawdza zarówno w wersji papierowej, jak i elektronicznej. Dotyczy to materiałów szkoleniowych, certyfikatów, a czasem także korespondencji lub informacji przekazywanych uczestnikom. Ważne jest, aby oznaczenia były czytelne i zgodne z wytycznymi, a ich stosowanie dało się wykazać na podstawie zachowanej dokumentacji.

Z perspektywy pracodawcy warto traktować oznaczenia promocyjne jako element całościowego podejścia do projektu. Ich prawidłowe stosowanie zwiększa spójność dokumentacji i ogranicza ryzyko zarzutów formalnych. Kontrola KFS dokumenty w tym obszarze ocenia nie tylko ich istnienie, ale także konsekwencję i zgodność z umową.

Trwałość projektu i archiwizacja po zakończeniu wsparcia

Po zakończeniu finansowania wielu pracodawców zakłada, że obowiązki związane z projektem KFS dobiegły końca. W praktyce to moment przejścia w kolejny etap odpowiedzialności. Kontrola KFS dokumenty może dotyczyć nie tylko okresu realizacji szkoleń, ale także czasu po ich rozliczeniu. Kluczowe staje się wówczas rozumienie pojęcia trwałości projektu oraz właściwe przechowywanie dokumentacji. To obszary, które często budzą wątpliwości, ponieważ nie zawsze są opisane wprost w umowie, a wynikają z praktyki kontrolnej i przepisów horyzontalnych. Świadome podejście do archiwizacji i dostępu do danych pozwala ograniczyć ryzyko zakwestionowania wydatków nawet wiele lat po wypłacie środków.

Pojęcie trwałości projektu w kontekście kontrola KFS

Trwałość projektu w Krajowym Funduszu Szkoleniowym odnosi się do obowiązku utrzymania efektów wsparcia przez określony czas po zakończeniu finansowania. W przypadku KFS nie funkcjonuje jedna uniwersalna definicja znana z programów infrastrukturalnych, jednak w praktyce kontrola KFS koncentruje się na tym, czy środki zostały wykorzystane zgodnie z celem i czy rezultaty nie zostały pozornie wykazane. Chodzi przede wszystkim o realne odbycie szkoleń, uzyskanie kwalifikacji oraz zachowanie dokumentów potwierdzających te fakty.

Urząd pracy może badać, czy pracownicy faktycznie uczestniczyli w działaniach rozwojowych i czy dokumenty potwierdzające ukończenie szkoleń nie zostały wystawione wyłącznie na potrzeby rozliczenia. Trwałość w tym ujęciu oznacza spójność między deklaracjami we wniosku, umową i stanem faktycznym po zakończeniu projektu. Warto pamiętać, że zmiany organizacyjne w firmie nie zwalniają automatycznie z odpowiedzialności za zachowanie efektów wsparcia.

W praktyce kontrolnej istotne jest także to, czy beneficjent potrafi wykazać ciąg przyczynowo‑skutkowy między dofinansowaniem a rozwojem kompetencji pracowników. Brak tej spójności bywa interpretowany jako naruszenie warunków umowy, nawet jeśli szkolenia formalnie się odbyły.

Archiwizacja dokumentów a kontrola KFS dokumenty

Archiwizacja dokumentacji projektowej to jeden z najczęstszych tematów poruszanych podczas kontroli KFS dokumenty po zakończeniu wsparcia. Zgodnie z utrwaloną praktyką oraz zapisami umownymi dokumenty powinny być przechowywane przez 10 lat od zakończenia projektu. Dotyczy to zarówno dokumentów merytorycznych, jak i finansowych, niezależnie od formy ich przechowywania. Kluczowe jest, aby były kompletne, czytelne i możliwe do szybkiego udostępnienia.

Beneficjenci coraz częściej pytają, czy dopuszczalne jest archiwum elektroniczne. Kontrola KFS akceptuje takie rozwiązania, o ile zapewniają one integralność danych i możliwość ich odtworzenia. W praktyce oznacza to konieczność stosowania procedur zabezpieczających przed utratą lub modyfikacją plików.

- Archiwizacja papierowa opiera się na oryginałach dokumentów z podpisami i pieczęciami, co ułatwia weryfikację autentyczności, ale wymaga miejsca i dbałości o warunki przechowywania.

- Archiwizacja elektroniczna pozwala na szybszy dostęp i kopie zapasowe, lecz wymaga jasno opisanych procedur skanowania, oznaczania i zabezpieczania plików.

Niezależnie od wybranej formy, urząd pracy ocenia, czy sposób archiwizacji umożliwia skuteczną kontrolę nawet wiele lat po zakończeniu finansowania. Braki w tym obszarze bywają interpretowane jako naruszenie obowiązków umownych.

Dostęp do dokumentacji i odpowiedzialność w kontrola KFS

Dostęp do dokumentacji po zakończeniu projektu jest równie istotny jak jej samo przechowywanie. Kontrola KFS może zostać przeprowadzona w siedzibie pracodawcy lub w urzędzie, a beneficjent ma obowiązek zapewnić dostęp do wszystkich wymaganych materiałów. Odpowiedzialność za dokumenty spoczywa po stronie pracodawcy, nawet jeśli część obowiązków była delegowana na firmę szkoleniową lub biuro księgowe.

W praktyce oznacza to konieczność jasnego określenia, kto odpowiada za udostępnienie dokumentów i w jakim terminie. Brak osoby decyzyjnej lub nieznajomość zasad archiwizacji może wydłużyć kontrolę i zwiększyć ryzyko negatywnych ustaleń. Urzędnicy oceniają nie tylko kompletność akt, ale także sposób zarządzania dokumentacją w firmie.

Warto również pamiętać, że odpowiedzialność trwa niezależnie od zmian kadrowych. Odebranie akt od byłych pracowników lub podwykonawców jest elementem należytej staranności, którą urząd bierze pod uwagę przy ocenie beneficjenta.

Nieprawidłowości i ich skutki finansowe

Każda kontrola KFS niesie ze sobą potencjalne ryzyko stwierdzenia uchybień. Nie zawsze oznaczają one poważne naruszenia, jednak ich konsekwencje finansowe mogą być odczuwalne. W tej części omówiono, jakie nieprawidłowości pojawiają się najczęściej oraz jakie skutki wiążą się z decyzją o zwrocie dofinansowania. Świadomość tych mechanizmów pozwala lepiej przygotować się na ewentualne działania po kontroli i racjonalnie ocenić dostępne ścieżki postępowania.

Zwrot środków wraz z odsetkami pozostaje jedną z najpoważniejszych konsekwencji negatywnych ustaleń kontroli i wymaga szczególnej uwagi już na etapie przygotowania dokumentów.

Rodzaje uchybień wykrywanych przez kontrola KFS

Najczęściej stwierdzane nieprawidłowości w ramach kontroli KFS dotyczą rozbieżności pomiędzy umową a praktyką realizacyjną. Urząd analizuje zarówno dokumenty finansowe, jak i dowody potwierdzające faktyczne przeprowadzenie działań rozwojowych. Uchybień nie należy utożsamiać wyłącznie z nadużyciami; często wynikają one z nieprecyzyjnych procedur lub błędnych interpretacji zapisów umowy.

- brak spójności między dokumentacją a rzeczywistym zakresem szkolenia,

- niekompletne potwierdzenia uczestnictwa pracowników,

- wydatki uznane za niekwalifikowalne na etapie kontroli,

- niewłaściwe przechowywanie lub brak części dokumentów,

- niedotrzymanie warunków umowy dotyczących rozliczenia.

Waga uchybień jest oceniana indywidualnie. Niektóre z nich skutkują jedynie zaleceniami pokontrolnymi, inne mogą prowadzić do korekty finansowej. Kluczowe znaczenie ma możliwość wyjaśnienia przyczyn i wykazania dobrej wiary beneficjenta.

Procedura zwrot środków KFS i naliczanie odsetek

Jeżeli kontrola KFS wykaże nieprawidłowości o charakterze finansowym, urząd pracy może wszcząć procedurę zwrot środków KFS. Odbywa się to w drodze decyzji administracyjnej, w której wskazana jest kwota do zwrotu oraz termin jej uregulowania. W praktyce decyzja opiera się na ustaleniach protokołu kontroli oraz obowiązujących przepisach prawa finansowego.

Do kwoty głównej mogą zostać doliczone odsetki jak dla zaległości podatkowych, liczone od dnia przekazania dofinansowania. W tym obszarze pojawiają się rozbieżności interpretacyjne, dlatego ważne jest dokładne przeanalizowanie podstawy prawnej wskazanej w decyzji. Nie każdy błąd skutkuje koniecznością zwrotu całości otrzymanych środków; możliwe są również korekty częściowe.

Dla pracodawcy kluczowe jest zachowanie terminów oraz możliwość przedstawienia wyjaśnień jeszcze na etapie postępowania wyjaśniającego. Często pozwala to ograniczyć zakres korekty lub doprecyzować ustalenia kontroli.

Odwołanie od decyzji administracyjnej przy zwrot środków KFS

Decyzja o zwrocie dofinansowania nie zawsze musi być ostateczna. Beneficjent ma prawo złożyć odwołanie od decyzji administracyjnej, wskazując argumenty faktyczne i prawne. Skuteczność tego działania zależy od jakości dokumentacji oraz spójności wcześniejszych wyjaśnień składanych w toku kontroli.

- Zalety odwołania obejmują możliwość ponownej oceny sprawy oraz ograniczenia skutków finansowych.

- Wady to wydłużenie postępowania i konieczność zaangażowania zasobów czasowych oraz organizacyjnych.

Decyzja o odwołaniu powinna być poprzedzona analizą ryzyk i realnych szans na zmianę rozstrzygnięcia. W wielu przypadkach pomocne okazuje się wsparcie doradcze, które pozwala uporządkować argumentację i dokumenty. Jeśli chcesz przygotować się do kontroli lub uporządkować dokumentację po jej zakończeniu, warto rozważyć merytoryczne szkolenie lub konsultację oferowaną przez Scheelite, które wspiera pracodawców w praktycznym podejściu do KFS.

FAQ: kontrola KFS dokumenty – przygotowanie do audytu

1. Na czym polega kontrola KFS dokumenty u pracodawcy?

Kontrola KFS polega na weryfikacji, czy środki publiczne zostały wykorzystane zgodnie z umową i przepisami. Urzędnicy analizują dokumenty finansowe, kadrowe i szkoleniowe oraz oceniają spójność działań z celem projektu. Odpowiedzialność pracodawcy może trwać także po zakończeniu realizacji szkoleń.

2. Jakie dokumenty są najczęściej sprawdzane podczas kontroli KFS?

Najczęściej analizowane są listy obecności, certyfikaty ukończenia szkoleń, umowy z firmami szkoleniowymi oraz faktury i dowody zapłaty. Kontrolujący sprawdzają także programy szkoleń i dokumenty kadrowe uczestników. Kluczowa jest kompletność i zgodność dokumentów z zapisami umowy.

3. Czy listy obecności i certyfikaty muszą spełniać konkretne wymogi?

Tak, listy obecności powinny być imienne, czytelne i podpisane przez uczestników. Certyfikaty muszą jednoznacznie wskazywać nazwę szkolenia, dane uczestnika i zakres ukończonych zajęć. Brak spójności tych dokumentów bywa podstawą do zakwestionowania wydatków.

4. Co oznacza trwałość projektu w kontekście kontroli KFS?

Trwałość projektu oznacza obowiązek zachowania efektów wsparcia i możliwości ich udokumentowania po zakończeniu finansowania. W praktyce kontrola KFS ocenia, czy szkolenia faktycznie się odbyły i czy nie były pozorne. Liczy się spójność między wnioskiem, umową a stanem faktycznym.

5. Jak długo należy archiwizować dokumentację KFS?

Dokumentację projektową należy przechowywać przez 10 lat od zakończenia projektu. Dotyczy to zarówno dokumentów merytorycznych, jak i finansowych, w formie papierowej lub elektronicznej. Kontrola KFS dokumenty weryfikuje także pod kątem dostępności i czytelności po wielu latach.

6. Czy brak oznaczeń promocyjnych może mieć konsekwencje?

Tak, brak wymaganych oznaczeń informujących o finansowaniu z KFS może zostać uznany za naruszenie warunków umowy. Urzędnicy sprawdzają materiały szkoleniowe i certyfikaty również pod tym kątem. Nawet formalne uchybienia mogą wpłynąć na ocenę projektu.

7. Jakie są skutki wykrycia nieprawidłowości i czym grozi zwrot środków KFS?

W przypadku istotnych uchybień urząd może wydać decyzję o zwrocie dofinansowania w całości lub części. Zwrot środków KFS może obejmować także odsetki naliczane jak dla zaległości podatkowych. Zakres konsekwencji zależy od wagi nieprawidłowości i możliwości ich wyjaśnienia.