Jak rozliczyć szkolenia dofinansowane — przewodnik krok po kroku

Na czym polega rozliczenie szkoleń z dofinansowaniem

Rozliczenie szkoleń dofinansowanych jest jednym z tych obszarów, które w firmach budzą najwięcej pytań, mimo że sam udział w szkoleniu wydaje się prosty. Trudność wynika z połączenia kilku porządków: formalnego, księgowego i organizacyjnego. Każde źródło wsparcia – czy jest to Krajowy Fundusz Szkoleniowy, system BUR, środki PARP czy dotacje unijne – narzuca własne procedury, terminy i zakres wymaganych dokumentów. Dodatkowo znaczenie ma forma księgowości, ponieważ inaczej analizuje się koszty w PKPiR, a inaczej w pełnych księgach rachunkowych.

Ten artykuł porządkuje cały proces od ogólnego schematu rozliczeń, przez dokumenty i księgowanie, aż po kontekst praktycznych decyzji po zakończeniu refundacji. Skupiamy się na typowych wątpliwościach przedsiębiorców i księgowych: kiedy koszt jest podatkowy, jak traktować refundację, jakie terminy są krytyczne i jaką rolę odgrywa ocena usługi szkoleniowej. Dzięki temu rozliczenie szkoleń dofinansowanych przestaje być chaotycznym obowiązkiem, a zaczyna być przewidywalnym elementem prowadzenia firmy.

Czego dowiesz się z artykułu:

- jak wygląda logiczny schemat rozliczeń od szkolenia do refundacji,

- jakie dokumenty są kluczowe i jaką pełnią funkcję księgową,

- na co zwrócić uwagę przy rozliczeniach KFS i w systemie BUR.

Refundacja kosztów szkolenia nie oznacza automatycznie, że wydatek przestaje być kosztem podatkowym – decyduje sposób ujęcia i dokumentowania operacji.

Istota i cele rozliczenia szkoleń dofinansowanych

Rozliczenie szkoleń dofinansowanych ma dwa główne cele, które często są mylone. Pierwszy to wykazanie wobec instytucji finansującej, że środki zostały wydatkowane zgodnie z umową i regulaminem programu. Drugi to prawidłowe ujęcie operacji w księgowości firmy, tak aby koszty i refundacje były poprawnie rozpoznane podatkowo. Te dwa porządki przenikają się, ale nie są tożsame.

Od strony formalnej rozliczenie polega na udowodnieniu, że szkolenie faktycznie się odbyło, uczestnicy brali w nim udział, a usługa została zrealizowana w zakresie objętym dofinansowaniem. Stąd wymóg list obecności, zaświadczeń i raportów. Z kolei od strony księgowej kluczowe jest przypisanie wydatku do właściwego okresu oraz rozdzielenie kosztu od późniejszego wpływu środków z refundacji.

Dla przedsiębiorcy sens rozliczenia szkoleń dofinansowanych sprowadza się do bezpieczeństwa. Poprawne rozliczenie ogranicza ryzyko korekt, zwrotów dofinansowania oraz sporów podatkowych. Dla księgowego to z kolei obszar wymagający czujności, bo identyczna faktura szkoleniowa może być potraktowana inaczej w zależności od źródła finansowania i warunków umowy.

Schemat procesu: szkolenie, płatność i rozliczenie szkoleń dofinansowanych

W praktyce rozliczenie szkoleń dofinansowanych można uporządkować w uniwersalny schemat, który pomaga zapanować nad dokumentami i terminami. Proces zaczyna się od realizacji szkolenia, ale z perspektywy księgowej istotniejsze są momenty finansowe. Najpierw pojawia się koszt – faktura od organizatora szkolenia lub instytucji szkoleniowej.

Ten wydatek ujmowany jest w ewidencji księgowej zgodnie z obowiązującą formą księgowości. Na tym etapie firma finansuje szkolenie z własnych środków. Dopiero później, po spełnieniu warunków umowy i złożeniu wymaganych dokumentów, następuje refundacja części lub całości kosztów. Wpływ środków z dofinansowania stanowi odrębną operację, która wymaga właściwej kwalifikacji przychodowej.

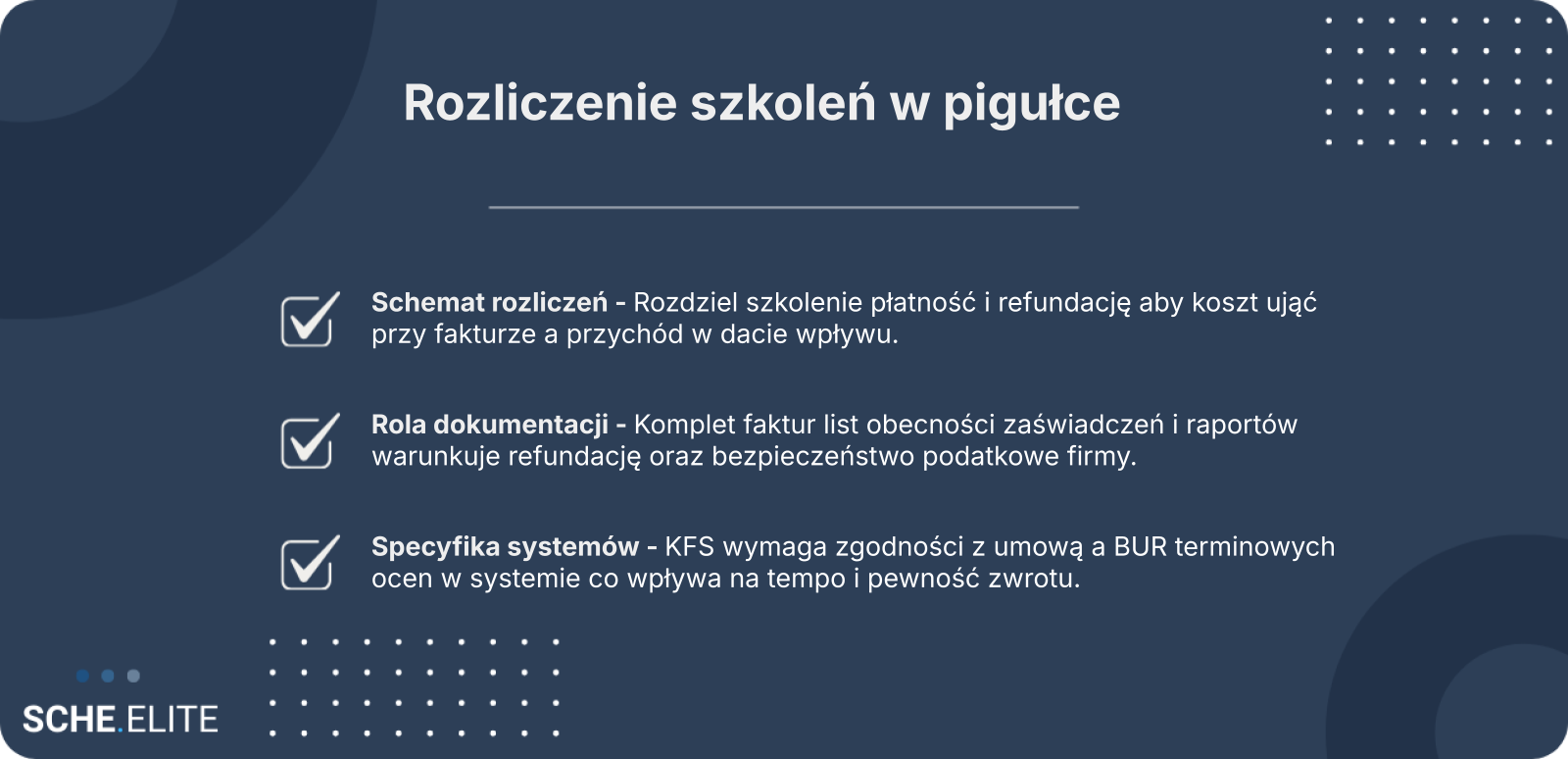

Kluczowe w tym schemacie jest rozdzielenie etapów: szkolenie jako zdarzenie merytoryczne, płatność jako koszt oraz refundacja jako przychód lub korekta finansowa, zależnie od interpretacji. Taki porządek pozwala uniknąć częstego błędu polegającego na „czyszczeniu” kosztu w chwili otrzymania dofinansowania. W kontekście podatkowym liczy się bowiem nie tylko fakt refundacji, ale także jej charakter i moment otrzymania środków.

Świadome podejście do schematu szkolenie → płatność → refundacja sprawia, że rozliczenie szkoleń dofinansowanych staje się powtarzalnym procesem, a nie jednorazowym problemem do rozwiązania.

Najczęstsze źródła wsparcia a rozliczenie szkoleń dofinansowanych

Źródło dofinansowania w dużej mierze determinuje sposób, w jaki przebiega rozliczenie szkoleń dofinansowanych. KFS opiera się na umowie z urzędem pracy i mocno akcentuje dokumentowanie udziału pracowników oraz zgodność tematyki szkolenia z celem wsparcia. System BUR z kolei wprowadza element oceny usługi i potwierdzania efektów, co rozszerza zakres formalności po zakończeniu szkolenia.

W przypadku środków PARP oraz dotacji unijnych dochodzą dodatkowe warstwy sprawozdawcze. Często wymagane są raporty opisowe, zestawienia kosztów i potwierdzenia płatności. Choć z punktu widzenia przedsiębiorcy wszystkie te programy sprowadzają się do refundacji kosztów, dla księgowości różnice są istotne, bo wpływają na moment rozpoznania przychodu i sposób prezentacji operacji w ewidencji.

Ważne jest także to, że te same dokumenty mogą pełnić różne funkcje. Faktura jest podstawą kosztu, ale jednocześnie załącznikiem do wniosku o rozliczenie. Lista obecności potwierdza realizację szkolenia, ale bywa też analizowana przy kontroli. Zrozumienie specyfiki źródła wsparcia pozwala przygotować dokumentację tak, by spełniała jednocześnie wymogi formalne i księgowe, bez niepotrzebnego dublowania pracy.

Dokumenty i ewidencja księgowa

Dokumenty są fundamentem, na którym opiera się zarówno rozliczenie szkoleń dofinansowanych, jak i bezpieczeństwo podatkowe firmy. Ich rola nie ogranicza się do momentu składania wniosku o refundację. To one decydują, czy koszt został prawidłowo ujęty i czy przychód z dotacji nie budzi wątpliwości podczas kontroli.

Inaczej patrzy na dokumenty instytucja finansująca, a inaczej organ podatkowy, jednak przedsiębiorca musi pogodzić te perspektywy w jednym zestawie akt. Dlatego tak istotne jest przypisanie każdemu dokumentowi konkretnej funkcji w procesie księgowym i formalnym, zamiast gromadzenia ich „na wszelki wypadek”.

Dokumenty wymagane przy rozliczeniu szkoleń dofinansowanych

Podstawą każdego rozliczenia jest komplet dokumentów, które potwierdzają przebieg szkolenia i poniesienie wydatku. Ich zakres może się różnić w zależności od programu, ale pewne elementy powtarzają się niemal zawsze. Dla księgowości kluczowe jest, aby dokumenty były spójne i wzajemnie się uzupełniały.

- faktury lub rachunki za usługę szkoleniową,

- listy obecności uczestników,

- zaświadczenia lub certyfikaty ukończenia szkolenia,

- raporty z realizacji szkolenia wymagane przez instytucję finansującą.

Każdy z tych dokumentów pełni inną funkcję. Faktura jest podstawą ujęcia kosztu, lista obecności potwierdza faktyczny udział pracowników, a zaświadczenia wskazują na osiągnięcie celu szkoleniowego. Raporty spinają całość od strony formalnej, tworząc logiczną historię zdarzenia gospodarczego. Dobrze przygotowany zestaw dokumentów znacząco upraszcza dalsze etapy rozliczenia.

Tabela: Dokumenty i ich rola w procesie rozliczenia

| Dokument | Rola formalna | Znaczenie księgowe |

|---|---|---|

| Faktura | Podstawa rozliczenia z instytucją | Ujęcie kosztu w ewidencji |

| Lista obecności | Dowód realizacji szkolenia | Uzasadnienie związku kosztu z działalnością |

| Zaświadczenie | Potwierdzenie efektu szkolenia | Dokument uzupełniający koszt |

| Raport | Spełnienie warunków umowy | Spójność dokumentacji |

Ujęcie kosztów podatkowych a rozliczenie KFS

Rozliczenie KFS często rodzi pytania o to, kiedy wydatek na szkolenie stanowi koszt podatkowy. Co do zasady koszt ujmuje się w momencie jego poniesienia, niezależnie od późniejszej refundacji. Oznacza to, że faktura za szkolenie obciąża koszty działalności wtedy, gdy spełnia ogólne kryteria kosztu podatkowego.

Refundacja z KFS nie „kasuje” kosztu, lecz generuje odrębne zdarzenie gospodarcze po stronie przychodów. W praktyce oznacza to, że księgowość musi rozdzielić te dwie operacje i przypisać je do właściwych okresów. To szczególnie istotne przy zamknięciu miesiąca lub roku podatkowego.

Warto zaznaczyć, że w pełnych księgach rachunkowych ewidencja ta bywa bardziej rozbudowana i może obejmować konta rozliczeń międzyokresowych. Artykuł skupia się jednak głównie na perspektywie PKPiR, gdzie prostota zapisów nie zwalnia z obowiązku zachowania logiki księgowej. Prawidłowe ujęcie kosztów w kontekście KFS chroni firmę przed zarzutem zaniżenia przychodu lub zawyżenia kosztów.

Kolumny PKPiR i przychody z dotacji w kontekście rozliczenia szkoleń dofinansowanych

W PKPiR kluczowe znaczenie ma prawidłowe przypisanie operacji do odpowiednich kolumn. Koszt szkolenia trafia do kolumny przeznaczonej dla wydatków związanych z działalnością, natomiast refundacja z dotacji ujmowana jest jako przychód. To rozdzielenie pozwala zachować przejrzystość ewidencji i ułatwia analizę rentowności.

Problemy pojawiają się wtedy, gdy przedsiębiorcy próbują kompensować koszt i refundację jednym zapisem. Takie podejście zaciera ślad finansowy i może utrudnić wyjaśnienia podczas kontroli. Rozliczenie szkoleń dofinansowanych powinno jasno pokazywać, że firma najpierw ponosi wydatek, a następnie otrzymuje wsparcie, które ma określony charakter podatkowy.

W praktyce przychody z dotacji ujmowane są w dacie ich otrzymania. Dzięki temu ewidencja odzwierciedla rzeczywisty przepływ środków. Takie podejście jest zrozumiałe zarówno dla przedsiębiorcy, jak i dla księgowego, który odpowiada za spójność zapisów. Zachowanie tej logiki upraszcza późniejsze analizy oraz przygotowanie dokumentów do ewentualnych kontroli.

Rozliczenia w konkretnych systemach dofinansowań

Na etapie operacyjnym rozliczenie szkoleń dofinansowanych zaczyna różnić się w zależności od źródła wsparcia, procedur i narzędzi informatycznych. Przedsiębiorcy oraz działy księgowe najczęściej pracują z dwoma odmiennymi logikami: administracyjną, typową dla funduszy publicznych, oraz procesową, charakterystyczną dla platform takich jak BUR. Zrozumienie tych różnic ma wpływ nie tylko na tempo refundacji, ale też na bezpieczeństwo podatkowe i możliwość obrony rozliczenia podczas kontroli. W tej części skupiamy się na praktyce, pokazując, jak przebiega rozliczenie KFS oraz rozliczenie w systemie BUR, jakie dokumenty są weryfikowane i gdzie pojawiają się problemy. Celem jest uporządkowanie procesu od strony firmy, a nie streszczenie regulaminów.

Rozliczenie KFS krok po kroku w praktyce

W przypadku Krajowego Funduszu Szkoleniowego kluczowa jest sekwencja działań, która rozpoczyna się jeszcze przed realizacją szkolenia. Firma najpierw ponosi wydatek, a dopiero później składa komplet dokumentów niezbędnych do otrzymania refundacji. W praktyce oznacza to czasowe finansowanie kosztów ze środków własnych oraz konieczność utrzymania płynności do momentu zwrotu. Rozliczenie KFS opiera się na zgodności faktur z zatwierdzonym wnioskiem, faktycznym udziale pracowników oraz poprawnym udokumentowaniu efektów szkolenia.

Od strony księgowej istotne jest rozdzielenie kosztu szkolenia od wpływu dotacji. Wydatek ujmuje się według zasad właściwych dla danej ewidencji, natomiast refundacja traktowana jest jako przychód z dotacji. Refundacja nie jest automatycznie kosztem podatkowym ani jego korektą, co często bywa błędnie interpretowane przez przedsiębiorców. W KFS kontrola merytoryczna i formalna następuje po zakończeniu szkolenia, dlatego jakość dokumentacji przesądza o terminie wypłaty środków.

W praktyce problemy pojawiają się wtedy, gdy szkolenie odbiega zakresem od wniosku lub gdy listy obecności i zaświadczenia są niespójne z fakturą. Dla firmy oznacza to ryzyko częściowej refundacji albo wydłużenia procedury.

Procedura i wymagania przy rozliczeniu w systemie BUR

Rozliczenie w systemie BUR opiera się na logice platformy usług rozwojowych, w której znaczenie ma nie tylko dokument finansowy, ale też cyfrowe potwierdzenie realizacji usługi. Przedsiębiorca zawiera umowę, opłaca szkolenie i rejestruje uczestników w systemie, a następnie przechodzi proces oceny oraz walidacji. Dopiero spełnienie tych warunków otwiera drogę do refundacji.

W odróżnieniu od KFS, system BUR wymusza większą dyscyplinę operacyjną. Terminy wprowadzenia danych, potwierdzenia obecności oraz ocen usługi są monitorowane automatycznie. Brak aktywności w systemie skutkuje problemami z rozliczeniem w systemie BUR nawet wtedy, gdy szkolenie faktycznie się odbyło i posiada komplet dokumentów tradycyjnych. Dla księgowości oznacza to konieczność ścisłej współpracy z działem HR lub koordynatorem projektu.

Na poziomie porównawczym można zauważyć, że KFS skupia się na zgodności z decyzją administracyjną, natomiast BUR premiuje spójność danych i terminowość działań w systemie. W obu przypadkach rozliczenie szkoleń dofinansowanych wymaga myślenia procesowego, ale akcenty są rozłożone inaczej.

Kontrola efektów i oceny usług a rozliczenie w systemie BUR

Elementem wyróżniającym BUR jest silny nacisk na ocenę jakości i efektów uczenia się. Po zakończeniu szkolenia uczestnicy oraz przedsiębiorca zobowiązani są do wystawienia ocen, które stają się częścią dokumentacji projektowej. Te działania nie są dodatkiem, lecz warunkiem skutecznego rozliczenia w systemie BUR.

Z perspektywy firmy oznacza to, że proces rozliczeniowy nie kończy się w momencie zapłaty faktury czy otrzymania zaświadczeń. Kontrola efektów odbywa się poprzez system i ma realne konsekwencje finansowe. Negatywne lub brakujące oceny mogą zostać zakwestionowane podczas weryfikacji, co wpływa na wypłatę środków. To różni BUR od KFS, gdzie ocena efektu ma bardziej opisowy charakter.

Dla przedsiębiorców kluczowe jest wdrożenie wewnętrznych procedur przypominających o obowiązkach po szkoleniu. Rozliczenie szkoleń dofinansowanych w BUR wymaga więc nie tylko rzetelnej księgowości, ale też zarządzania informacją i odpowiedzialnością po stronie uczestników.

Praktyczne wnioski i decyzje po rozliczeniu

Zamknięcie procesu refundacji nie oznacza końca odpowiedzialności przedsiębiorcy. Po poprawnym rozliczeniu KFS lub rozliczeniu w systemie BUR pojawiają się decyzje dotyczące archiwizacji dokumentów, dalszego ujęcia podatkowego oraz planowania kolejnych projektów szkoleniowych. To moment, w którym warto ocenić, czy przyjęty model był efektywny i jakie zmiany wprowadzić w przyszłości. Rozliczenie szkoleń dofinansowanych ma bowiem wpływ na organizację pracy, relacje z instytucjami oraz jakość danych księgowych.

Najczęstsze błędy wpływające na rozliczenie szkoleń dofinansowanych

Analiza zakończonych projektów pokazuje, że wiele problemów wynika nie z braku środków, lecz z niedopasowania procedur do wymagań systemu. Błędy często ujawniają się dopiero na etapie kontroli lub przy kolejnych wnioskach o wsparcie. W praktyce najczęściej dotyczą one spójności dokumentów i terminowości działań.

- rozbieżności między fakturami a zakresem zatwierdzonego szkolenia

- niekompletne listy obecności lub brak podpisów uczestników

- opóźnienia w wprowadzeniu ocen i danych do systemów informatycznych

- mylenie kosztów podatkowych z wpływem refundacji w ewidencji

Każdy z tych błędów może wydłużyć proces lub narazić firmę na korekty. Dlatego po zakończeniu projektu warto przeprowadzić wewnętrzny przegląd dokumentacji, zanim pojawi się kolejna kontrola.

Wady i zalety różnych podejść do rozliczenia KFS

Firmy realizują rozliczenie KFS w różny sposób, w zależności od skali działalności i zaplecza organizacyjnego. Część przedsiębiorców centralizuje proces w księgowości, inni przekazują dużą część odpowiedzialności do działu HR lub zewnętrznych doradców. Każde podejście ma swoje konsekwencje organizacyjne i kosztowe.

Zaletą uproszczonego modelu jest mniejsza liczba zaangażowanych osób i szybszy obieg informacji. Wadą bywa jednak niedostateczna kontrola formalna. Z kolei rozbudowany model zapewnia większe bezpieczeństwo i lepsze przygotowanie do kontroli, ale zwiększa koszty administracyjne. Wybór zależy od tego, jak często firma korzysta z dofinansowań i jak wysokie są kwoty refundacji.

Dla przedsiębiorców prowadzących pełne księgi rachunkowe dodatkowym czynnikiem są ograniczenia wynikające z zasad rachunkowości, co wymaga indywidualnego dostosowania procedur.

Co dalej po zakończonym rozliczeniu szkoleń dofinansowanych

Po otrzymaniu refundacji i zamknięciu projektu warto spojrzeć na proces całościowo. Dokumenty powinny zostać zarchiwizowane w sposób umożliwiający szybki dostęp podczas ewentualnej kontroli. Kompletna i spójna dokumentacja zwiększa bezpieczeństwo podatkowe firmy i ułatwia kolejne aplikacje o środki.

Kolejnym krokiem jest analiza opłacalności: czas zaangażowania pracowników, koszty obsługi i realne korzyści szkoleniowe. Takie podsumowanie pomaga podjąć decyzję o dalszym korzystaniu z KFS lub BUR oraz o ewentualnym wsparciu zewnętrznym.

Jeżeli firma planuje kolejne projekty i chce ograniczyć ryzyka formalne, warto rozważyć konsultację z podmiotem, który łączy wiedzę szkoleniową i księgową. Zespół Scheelite wspiera przedsiębiorców w planowaniu i rozliczaniu szkoleń dofinansowanych, pomagając dopasować proces do aktualnych wymagań i realiów organizacyjnych.

FAQ: rozliczenie szkoleń dofinansowanych w praktyce

1. Na czym polega rozliczenie szkoleń dofinansowanych w firmie?

Rozliczenie szkoleń dofinansowanych polega na prawidłowym ujęciu kosztu szkolenia oraz późniejszej refundacji w dokumentacji formalnej i księgowej. Proces łączy wymagania instytucji finansującej z zasadami podatkowymi, dlatego wymaga zachowania odpowiedniej kolejności działań.

2. Jakie dokumenty są niezbędne przy rozliczeniu szkoleń z dofinansowaniem?

Podstawą są faktury za szkolenie, listy obecności, zaświadczenia ukończenia oraz wymagane raporty. Dokumenty te potwierdzają zarówno poniesienie kosztu, jak i faktyczną realizację szkolenia zgodnie z umową.

3. Czy refundacja powoduje, że wydatek przestaje być kosztem podatkowym?

Nie, refundacja nie powoduje automatycznego wyłączenia kosztu z podatków. Koszt szkolenia ujmuje się w momencie jego poniesienia, a otrzymane środki z dofinansowania rozpoznaje się jako odrębny przychód.

4. Jak wygląda rozliczenie KFS od strony księgowej?

Rozliczenie KFS wymaga rozdzielenia kosztu szkolenia od wpływu refundacji. Faktura ujmowana jest jako koszt działalności, natomiast środki z urzędu pracy księguje się jako przychód z dotacji otrzymany w późniejszym terminie.

5. Czym różni się rozliczenie w systemie BUR od KFS?

Rozliczenie w systemie BUR kładzie duży nacisk na terminowe wprowadzanie danych i ocen usług szkoleniowych w platformie. W KFS większe znaczenie ma zgodność dokumentów z decyzją administracyjną i zapisami umowy.

6. Jaki jest prawidłowy schemat: szkolenie, płatność i refundacja?

Najpierw realizowane jest szkolenie, następnie firma opłaca fakturę i ujmuje koszt w księgach. Dopiero po złożeniu kompletu dokumentów następuje refundacja, która stanowi osobne zdarzenie finansowe.