ESG a wynagrodzenia – dlaczego bank zapyta Cię o lukę płacową?

Dlaczego wynagrodzenia stały się tematem ESG

Relacje firm z bankami i inwestorami coraz rzadziej opierają się wyłącznie na wskaźnikach finansowych. Obok marż, przepływów pieniężnych i zadłużenia pojawia się analiza czynników pozafinansowych, które wpływają na stabilność i przewidywalność działalności. W tym kontekście rośnie znaczenie podejścia ESG a wynagrodzenia stają się jednym z obszarów, które przyciągają szczególną uwagę instytucji finansowych.

ESG obejmuje kwestie środowiskowe, społeczne i ładu korporacyjnego, a element „S” coraz częściej służy jako narzędzie oceny jakości zarządzania zasobami ludzkimi. Struktura płac, przejrzystość polityki wynagradzania czy luka płacowa między różnymi grupami pracowników są analizowane nie z perspektywy etycznej, lecz jako potencjalne źródło ryzyka operacyjnego i reputacyjnego. To właśnie ten mechanizm powoduje, że dane HR zaczynają mieć znaczenie w decyzjach kredytowych i inwestycyjnych.

Czego dowiesz się z artykułu:

- dlaczego wynagrodzenia stały się istotnym elementem analizy ESG,

- jak luka płacowa wpływa na postrzeganie firmy przez banki i inwestorów,

- w jaki sposób sektor finansowy łączy dane o płacach z oceną ryzyka.

ESG a wynagrodzenia jako element strategii odpowiedzialności

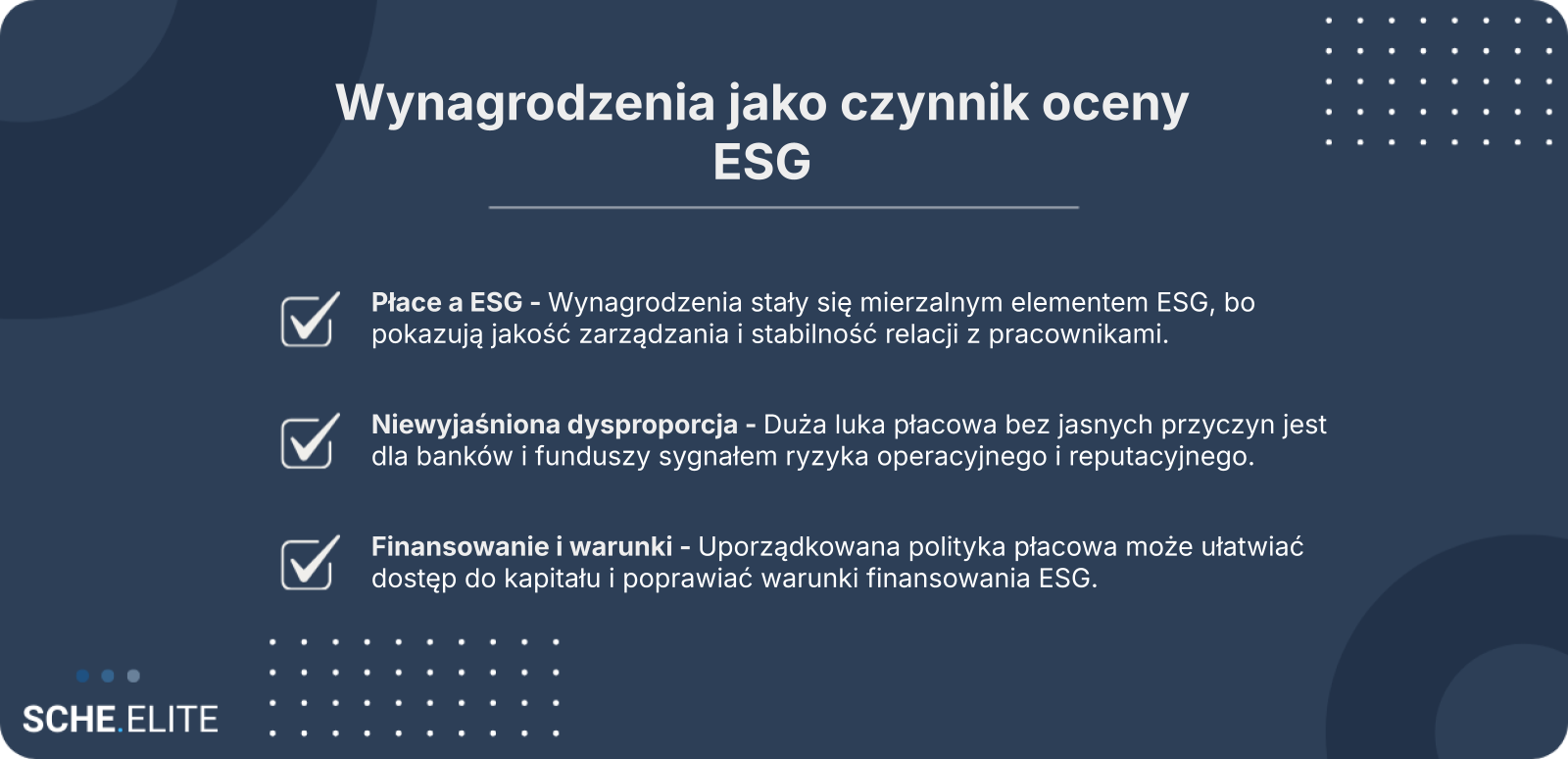

W strategiach ESG coraz wyraźniej widać przesunięcie od deklaracji do mierzalnych działań. Wynagrodzenia przestają być wyłącznie wewnętrzną sprawą działu HR, a zaczynają funkcjonować jako element oceny jakości zarządzania. ESG a wynagrodzenia łączą się tu bezpośrednio z pytaniem, czy firma potrafi budować stabilny i przewidywalny model relacji z pracownikami.

Dla zarządów oznacza to konieczność wpisania polityki płacowej w szerszą strategię odpowiedzialności. Nie chodzi jedynie o poziom wynagrodzeń, lecz o spójność systemu: jasne kryteria awansów, transparentne widełki płacowe oraz zdolność organizacji do identyfikowania i korygowania nierównowag. W tym sensie wynagrodzenia stają się wskaźnikiem dojrzałości procesów zarządczych.

Instytucje finansowe interpretują te informacje jako sygnał, czy firma potrafi zarządzać napięciami społecznymi wewnątrz organizacji. Dobrze zaprojektowana strategia płacowa może ograniczać rotację, spory pracownicze i ryzyko reputacyjne. Z perspektywy ESG jest to realna przesłanka do oceny stabilności biznesu, a nie dodatek o charakterze wizerunkowym.

Luka płacowa w obszarze społecznym ESG

Luka płacowa jest jednym z najbardziej dyskutowanych wskaźników w komponencie społecznym ESG. Jej znaczenie wynika z faktu, że pozwala porównać deklaracje firmy z praktyką. Jeżeli organizacja komunikuje równe szanse i przejrzyste zasady, a jednocześnie dane pokazują trwałe dysproporcje, pojawia się pytanie o skuteczność zarządzania.

Z punktu widzenia inwestorów luka płacowa nie jest oceniana w oderwaniu od kontekstu branżowego czy struktury zatrudnienia. Analiza dotyczy raczej tego, czy firma rozumie źródła tych różnic i czy posiada narzędzia do ich monitorowania. Brak takiej refleksji bywa interpretowany jako słabość systemów kontrolnych.

Na wielkość luki płacowej wpływają różne czynniki, które są istotne w analizie ESG:

- struktura stanowisk i koncentracja płci lub grup w określonych rolach,

- brak ujednoliconych kryteriów wynagradzania i awansu,

- historia wzrostu firmy i przejęć, które wprowadziły niespójne siatki płac,

- ograniczona transparentność procesów decyzyjnych.

W kontekście ESG a wynagrodzenia luka płacowa staje się więc narzędziem diagnostycznym. Nie przesądza sama w sobie o jakości firmy, ale sygnalizuje obszary, które mogą generować ryzyko w dłuższym horyzoncie.

ESG a wynagrodzenia w kontekście oczekiwań interesariuszy

Oczekiwania wobec firm nie ograniczają się dziś do klientów i regulatorów. Coraz większą rolę odgrywają inwestorzy instytucjonalni, banki oraz partnerzy biznesowi, którzy włączają kryteria społeczne do swojej analizy ryzyka. ESG a wynagrodzenia stają się wspólnym mianownikiem tych oczekiwań, ponieważ dotykają kwestii stabilności organizacyjnej.

Dla interesariuszy kluczowe jest to, czy firma potrafi odpowiadać na pytania o strukturę płac w sposób uporządkowany i oparty na danych. Brak spójnych informacji lub niespójność komunikacji może prowadzić do obniżenia zaufania, co w praktyce przekłada się na wyższe koszty kapitału lub ostrożniejsze podejście do współpracy.

Warto zauważyć, że oczekiwania te nie wynikają wyłącznie z presji społecznej. Dla wielu interesariuszy wynagrodzenia są wskaźnikiem jakości zarządzania zmianą oraz zdolności firmy do utrzymania kluczowych kompetencji. Duża, niewyjaśniona luka płacowa może sugerować problemy z retencją talentów lub ryzyko konfliktów wewnętrznych.

W tym sensie analiza wynagrodzeń w ramach ESG pełni funkcję wczesnego ostrzegania. Pozwala interesariuszom ocenić, czy firma jest przygotowana na długofalowe wyzwania rynkowe, a zarządom daje sygnał, że polityka płacowa stała się elementem dialogu z rynkiem finansowym.

Jak sektor finansowy patrzy na równość płac

Banki i fundusze inwestycyjne coraz częściej traktują kwestie społeczne jako integralną część analizy ryzyka. Równość płac nie jest oceniana w oderwaniu od wyników finansowych, lecz jako element wpływający na zdolność firmy do stabilnego funkcjonowania. W tym ujęciu luka płacowa staje się jednym z sygnałów ostrzegawczych, które mogą wymagać pogłębionej analizy.

Sektor finansowy łączy dane o wynagrodzeniach z oceną procesów zarządczych i kultury organizacyjnej. ESG a wynagrodzenia przestają być traktowane jako miękkie kryterium, a zaczynają funkcjonować jako mierzalny element profilu ryzyka. To zmiana istotna dla firm, które poszukują finansowania lub planują rozwój z udziałem kapitału zewnętrznego.

Luka płacowa jest coraz częściej interpretowana jako mierzalne ryzyko finansowe, a nie wyłącznie kwestia wizerunkowa.

Luka płacowa jako czynnik ryzyka dla banków

Dla banków luka płacowa ma znaczenie o tyle, o ile może wpływać na zdolność kredytobiorcy do terminowej obsługi zobowiązań. Analiza nie koncentruje się na samych różnicach płacowych, lecz na ich potencjalnych konsekwencjach operacyjnych. Wysokie dysproporcje mogą zwiększać ryzyko sporów pracowniczych, rotacji kadr i spadku efektywności.

W praktyce banki włączają ocenę polityki wynagrodzeń do szerszego obrazu zarządzania ryzykiem niefinansowym. Jeżeli firma nie potrafi wyjaśnić przyczyn luki płacowej lub nie posiada planu jej monitorowania, może to zostać odczytane jako ograniczona kontrola nad kluczowymi procesami wewnętrznymi.

W kontekście ESG a wynagrodzenia stają się więc elementem dialogu analitycznego, a nie formalnym wymogiem. Banki rzadko podejmują decyzje wyłącznie na podstawie jednego wskaźnika, ale luka płacowa może wpłynąć na ocenę jakości zarządzania i poziom ryzyka kredytowego.

Finansowanie ESG a decyzje kredytowe

Finansowanie ESG coraz częściej wiąże warunki kredytowe z oceną czynników społecznych. Banki porównują firmy nie tylko pod względem wyników finansowych, ale także jakości zarządzania kapitałem ludzkim. Różnice w podejściu do wynagrodzeń mogą przekładać się na odmienne warunki finansowania.

W praktyce można zaobserwować dwa kontrastujące profile kredytobiorców:

- firma z niską, monitorowaną luką płacową, która potrafi przedstawić spójną politykę wynagrodzeń i mechanizmy kontroli,

- firma z wysoką, niewyjaśnioną luką płacową, gdzie brak danych i procedur utrudnia ocenę ryzyka.

W pierwszym przypadku dane HR wspierają narrację o stabilnym zarządzaniu, co może sprzyjać bardziej elastycznemu podejściu banku. W drugim finansowanie ESG bywa obarczone dodatkowymi warunkami lub ostrożniejszą wyceną ryzyka.

Nie oznacza to automatycznej odmowy kredytu, lecz pokazuje, że wynagrodzenia stają się jednym z elementów różnicujących dostęp do kapitału. Dla firm to sygnał, że uporządkowanie polityki płacowej może mieć wymiar czysto biznesowy.

ESG a wynagrodzenia w ratingach i ocenach bankowych

W ratingach i wewnętrznych ocenach bankowych zagadnienia społeczne są coraz częściej formalizowane. ESG a wynagrodzenia pojawiają się jako jeden z obszarów oceny jakości zarządzania niefinansowego. Analizie podlega nie tylko poziom luki płacowej, lecz także sposób jej raportowania i osadzenie w procesach decyzyjnych.

Banki wykorzystują zestaw wskaźników, które pozwalają porównać firmy w ramach jednego portfela. Nie są to dane publicznie ujawniane w szczegółach, ale ich zakres jest coraz bardziej ustandaryzowany.

Tabela: Przykładowe wskaźniki społeczne ESG analizowane przez banki

| Obszar | Zakres oceny |

|---|---|

| Polityka wynagrodzeń | Spójność zasad i transparentność |

| Luka płacowa | Skala i wyjaśnienie różnic |

| Zarządzanie talentami | Rotacja i ścieżki rozwoju |

| Raportowanie ESG | Jakość i kompletność danych |

Wysoka jakość danych dotyczących wynagrodzeń może pozytywnie wpływać na ocenę profilu ryzyka. Z kolei brak informacji lub niespójność raportowania może obniżać ocenę, nawet przy solidnych wynikach finansowych. To pokazuje, że dla sektora finansowego wynagrodzenia stały się integralną częścią całościowej oceny firmy.

Regulacje i trendy, które wzmacniają znaczenie wynagrodzeń

Znaczenie polityki wynagrodzeń w kontekście ESG przestało być wyłącznie efektem presji rynkowej. Coraz silniej wynika ono z otoczenia regulacyjnego i kierunków wyznaczanych przez europejskie instytucje nadzorcze. Dla firm oznacza to stopniowe przechodzenie od dobrowolnych deklaracji do twardych obowiązków informacyjnych oraz konieczność porządkowania danych płacowych w sposób umożliwiający ich analizę przez banki i inwestorów.

W tym kontekście ESG a wynagrodzenia stają się elementem systemowym, a nie dodatkiem do raportów niefinansowych. Luka płacowa jest coraz częściej postrzegana jako wskaźnik jakości zarządzania kapitałem ludzkim, potencjalnych ryzyk prawnych oraz długoterminowej stabilności kosztowej. Trend ten wzmacnia ostrożne podejście instytucji finansowych, które muszą integrować czynniki społeczne z oceną ryzyka i polityką finansowania ESG.

Finansowanie ESG a regulacje unijne na lata 2025–2026

W najbliższych latach unijne ramy regulacyjne znacząco zwiększą znaczenie danych dotyczących wynagrodzeń. Zmiany te nie zawsze mają charakter jednokierunkowy, a debata o możliwym złagodzeniu części wymogów współistnieje z jednoczesnym rozszerzaniem zakresu informacji społecznych analizowanych przez rynek. Dla firm planujących finansowanie ESG oznacza to potrzebę przygotowania się na zróżnicowane oczekiwania instytucji finansowych.

W praktyce regulacje promują spójność między raportowaniem niefinansowym a politykami wewnętrznymi. Dane o strukturze wynagrodzeń, dynamice płac oraz mechanizmach korygowania nierówności są coraz częściej analizowane łącznie z innymi wskaźnikami społecznymi. Nie chodzi wyłącznie o sam fakt ujawnienia informacji, lecz o możliwość ich porównania w czasie i zestawienia z wynikami finansowymi.

Z perspektywy zarządów istotne jest, że niespójności w danych płacowych mogą być interpretowane jako sygnał słabego nadzoru wewnętrznego. W takim otoczeniu luka płacowa przestaje być problemem wyłącznie HR, a zaczyna wpływać na relacje z bankami oraz koszt kapitału. Firmy, które traktują regulacje wyłącznie jako obowiązek administracyjny, ryzykują utratę kontroli nad narracją wokół swoich wskaźników ESG.

ESG a wynagrodzenia w wytycznych EBA

Wytyczne europejskiego nadzoru bankowego wzmacniają powiązanie czynników społecznych z zarządzaniem ryzykiem. W obszarze ESG a wynagrodzenia nacisk kładziony jest na to, czy bank potrafi ocenić, w jaki sposób polityka płacowa klienta wpływa na jego stabilność operacyjną oraz reputacyjną. Nie oznacza to automatycznego dyskwalifikowania firm z niewyjaśnioną luką płacową, lecz raczej konieczność uwzględnienia tego czynnika w szerszej analizie.

Instytucje finansowe są zachęcane do gromadzenia danych umożliwiających porównanie firm w ramach sektorów oraz do śledzenia zmian w czasie. Wynagrodzenia stają się jednym z elementów oceny jakości ładu wewnętrznego i zdolności organizacji do reagowania na presję regulacyjną. W praktyce oznacza to, że brak spójnej polityki płacowej może zwiększać postrzegane ryzyko, nawet jeśli wyniki finansowe pozostają dobre.

Wytyczne pozostawiają bankom elastyczność interpretacyjną, co prowadzi do zróżnicowanych praktyk rynkowych. Dla firm kluczowe jest zrozumienie, że ESG a wynagrodzenia są analizowane nie w izolacji, lecz jako część modelu biznesowego. Dane płacowe, które nie są osadzone w kontekście strategii i procesów decyzyjnych, tracą na wartości analitycznej i mogą rodzić dodatkowe pytania ze strony finansujących.

Luka płacowa a przyszłość raportowania niefinansowego

Rozwój standardów raportowania niefinansowego sprawia, że luka płacowa coraz rzadziej jest prezentowana jako pojedynczy wskaźnik. Coraz większe znaczenie ma sposób jej wyjaśnienia, metodologia obliczeń oraz powiązanie z polityką personalną. Inwestorzy i banki oczekują danych, które pozwalają ocenić trend, a nie tylko jednorazowy stan.

W praktyce raportowanie przesuwa się w stronę analizy przyczyn i skutków. Wynagrodzenia są zestawiane z awansami, rotacją pracowników oraz dostępem do programów rozwojowych. Taki kontekst pozwala lepiej ocenić, czy obserwowana luka płacowa wynika z uwarunkowań strukturalnych, czy z zaniedbań w polityce zarządczej.

Przyszłość raportowania niefinansowego będzie premiować firmy, które potrafią przekuć dane płacowe w spójną narrację zarządczą. Dla instytucji finansowych to sygnał dojrzałości organizacyjnej i niższego ryzyka wdrożeniowego. Dla samych przedsiębiorstw – szansa na bardziej przewidywalny dialog z rynkiem kapitałowym.

Co może zrobić firma, by poprawić swoją ocenę ESG

Dla wielu organizacji pytanie nie brzmi już, czy zajmować się wynagrodzeniami w kontekście ESG, lecz jak zrobić to w sposób użyteczny biznesowo. Banki i inwestorzy oczekują nie tylko wskaźników, ale też dowodów na to, że firma rozumie swoje dane i potrafi nimi zarządzać. W tym sensie luka płacowa staje się narzędziem diagnostycznym, a nie wyłącznie problemem do ukrycia.

Skuteczne działania koncentrują się na powiązaniu polityki płacowej z procesami decyzyjnymi oraz komunikacją z instytucjami finansowymi. ESG a wynagrodzenia zaczynają pełnić funkcję wspólnego języka między firmą a bankiem, szczególnie gdy w grę wchodzi finansowanie ESG lub renegocjacja warunków kredytowych.

Uporządkowane dane o wynagrodzeniach mogą realnie wzmocnić pozycję firmy w rozmowach o dostępie do kapitału.

Luka płacowa jako punkt wyjścia do audytu wynagrodzeń

Audyt wynagrodzeń oparty na analizie luki płacowej pozwala firmie przejść od intuicyjnych ocen do danych możliwych do obrony przed interesariuszami finansowymi. Kluczowe jest ustalenie, gdzie powstają różnice i jakie czynniki je napędzają, zamiast ograniczać się do jednego zagregowanego wskaźnika.

Takie podejście ma zarówno korzyści, jak i wyraźne wyzwania z perspektywy zarządczej:

- Zalety obejmują większą przejrzystość danych, lepszą kontrolę kosztów wynagrodzeń oraz możliwość wcześniejszego reagowania na ryzyka regulacyjne.

- Wady to konieczność inwestycji w analitykę danych oraz potencjalne napięcia wewnętrzne wynikające z ujawnienia nierówności.

Firmy, które decydują się na audyt, zyskują jednak solidny punkt odniesienia do dalszych działań. Luka płacowa przestaje być domysłem, a staje się mierzalnym elementem strategii HR i finansowej, co ma znaczenie w kontekście finansowania ESG.

ESG a wynagrodzenia w dialogu z bankiem

Rozmowy z bankami coraz częściej wychodzą poza klasyczne wskaźniki finansowe. ESG a wynagrodzenia pojawiają się jako element pogłębionej analizy, szczególnie w przypadku długoterminowego finansowania lub instrumentów powiązanych z celami zrównoważonego rozwoju. Przygotowanie się do takiego dialogu wymaga zrozumienia, jakie kwestie mogą zostać poruszone.

- Jak firma monitoruje i interpretuje dane dotyczące wynagrodzeń.

- W jaki sposób polityka płacowa jest powiązana ze strategią biznesową.

- Czy istnieją mechanizmy korygujące wykryte nierówności.

- Jak dane płacowe są integrowane z raportowaniem ESG.

Umiejętność rzeczowego omówienia tych obszarów zmniejsza niepewność po stronie banku i pozwala skupić rozmowę na rozwiązaniach, a nie na samym ryzyku. Dla firmy to szansa na pokazanie, że wynagrodzenia są zarządzane w sposób świadomy i przewidywalny.

Finansowanie ESG jako impuls do zmian organizacyjnych

Dla części firm finansowanie ESG staje się praktycznym katalizatorem porządkowania procesów wewnętrznych. Wymogi banków dotyczące danych społecznych często przyspieszają decyzje o standaryzacji polityk wynagrodzeń, inwestycjach w systemy raportowe oraz lepszej współpracy między finansami a HR.

Zmiany te rzadko są rewolucyjne, ale ich skumulowany efekt ma znaczenie strategiczne. Wynagrodzenia przestają być obszarem zarządzanym lokalnie lub reaktywnie, a zaczynają funkcjonować jako element oceny ryzyka i efektywności operacyjnej. W dłuższej perspektywie może to wpływać na koszt kapitału oraz elastyczność finansową przedsiębiorstwa.

Jeżeli organizacja chce uporządkować podejście do luki płacowej i przygotować się do rozmów o finansowaniu ESG, warto sięgnąć po zewnętrzne wsparcie analityczne. Pomocne może być skorzystanie z doświadczenia ekspertów Scheelite, którzy łączą analizę wynagrodzeń z perspektywą oczekiwań instytucji finansowych. Taki krok ułatwia przełożenie danych społecznych na realne argumenty biznesowe.

FAQ: ESG a wynagrodzenia w ocenie banków i inwestorów

Dlaczego banki analizują wynagrodzenia w kontekście ESG?

Banki postrzegają wynagrodzenia jako wskaźnik jakości zarządzania i stabilności operacyjnej firmy. Niespójna polityka płacowa lub brak danych może sygnalizować ryzyka niefinansowe, które wpływają na zdolność do spłaty zobowiązań.

Jak luka płacowa wpływa na ocenę ryzyka kredytowego?

Luka płacowa jest analizowana jako potencjalne źródło napięć wewnętrznych, rotacji pracowników lub ryzyka reputacyjnego. Jeżeli firma nie potrafi jej wyjaśnić ani monitorować, bank może uznać to za słabość systemów zarządczych.

ESG a wynagrodzenia – dlaczego ten temat interesuje inwestorów?

Inwestorzy traktują dane o wynagrodzeniach jako element oceny długoterminowej stabilności firmy. ESG a wynagrodzenia łączą się dla nich z pytaniem, czy organizacja potrafi utrzymać kompetencje i ograniczać ryzyka społeczne.

Czy wysoka luka płacowa zawsze oznacza problem dla firmy?

Sama wielkość luki płacowej nie przesądza o negatywnej ocenie. Kluczowe jest to, czy firma rozumie jej przyczyny, umie je udokumentować oraz posiada mechanizmy monitorowania i korekty.

Jak finansowanie ESG uwzględnia kwestie równości płac?

Finansowanie ESG coraz częściej bierze pod uwagę jakość polityki wynagrodzeń i transparentność danych HR. Firmy z uporządkowanym podejściem do płac mogą liczyć na bardziej przewidywalny dialog z bankiem i lepsze warunki finansowe.

Co może zrobić firma, aby poprawić ocenę w obszarze wynagrodzeń?

Pierwszym krokiem jest audyt wynagrodzeń oraz analiza źródeł luki płacowej. Następnie warto powiązać politykę płacową z raportowaniem ESG i komunikacją z instytucjami finansowymi.