Czym jest wynagrodzenie zasadnicze – podstawa raportowania luki płacowej

Definicja i charakterystyka wynagrodzenia zasadniczego

W praktyce działów HR jedno z najczęstszych nieporozumień dotyczy tego, czym jest wynagrodzenie zasadnicze i jak odróżnić je od całkowitego wynagrodzenia brutto wskazywanego na liście płac. Błąd w tym zakresie nie jest wyłącznie terminologiczny – przekłada się na sposób raportowania, analiz porównawczych oraz ocenę skali luki płacowej w organizacji. W warunkach rosnących wymagań sprawozdawczych firmy potrzebują danych spójnych i porównywalnych między jednostkami oraz okresami.

W tej części artykułu precyzyjnie definiujemy wynagrodzenie zasadnicze, pokazujemy jego miejsce w strukturze płac oraz wyjaśniamy, dlaczego stanowi ono odrębną kategorię w dokumentacji kadrowej i analizach HR. To fundament do dalszego rozróżnienia między wynagrodzeniem zasadniczym a całkowitym wynagrodzeniem.

Czego dowiesz się z artykułu:

- jak prawidłowo definiować wynagrodzenie zasadnicze w dokumentach i systemach kadrowych,

- jak odróżnić je od innych składników płacy, w tym zmiennych,

- dlaczego ma kluczowe znaczenie w analizach i raportach dotyczących luki płacowej.

Czym jest wynagrodzenie zasadnicze w świetle przepisów i praktyki HR

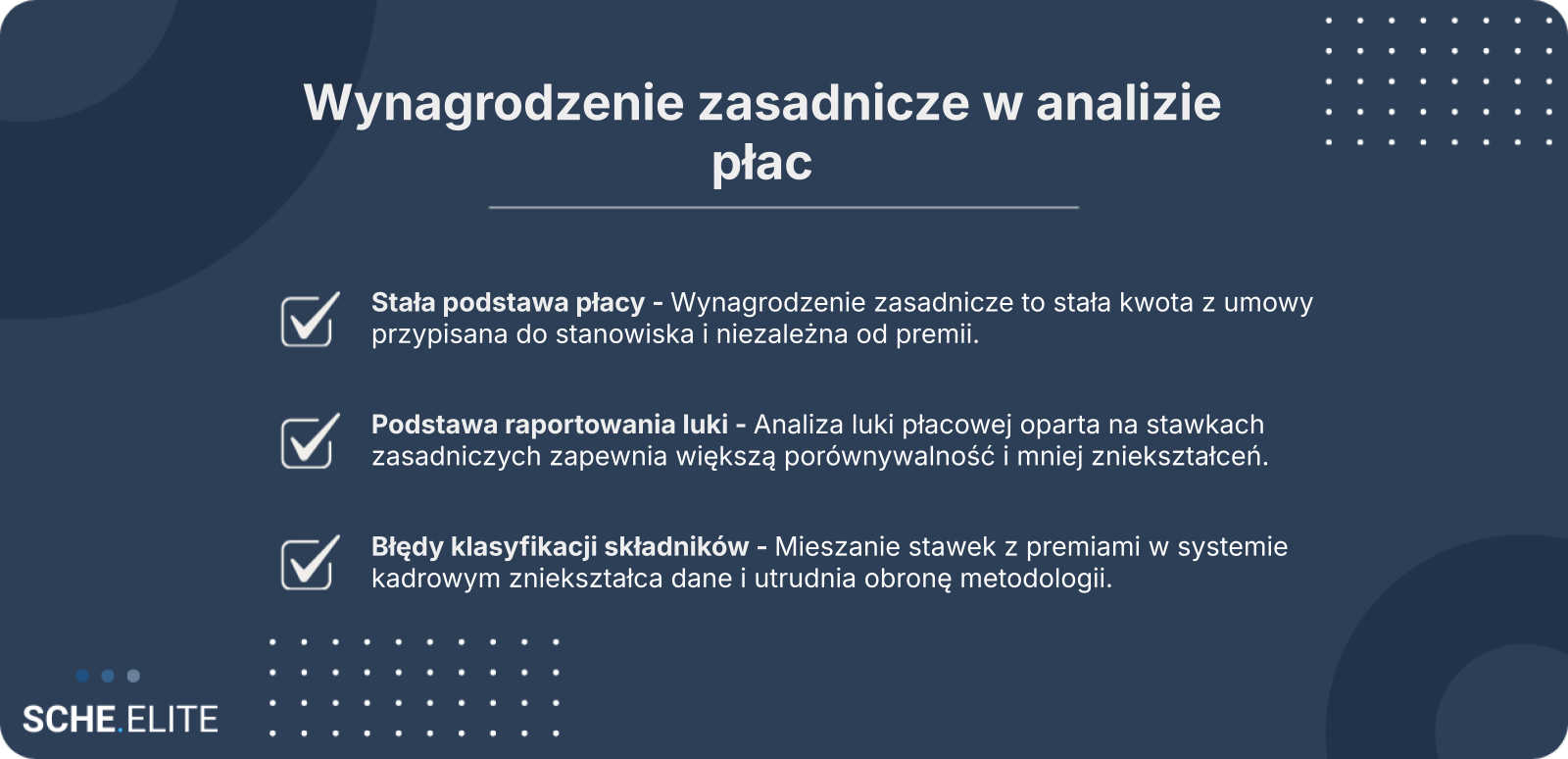

Wynagrodzenie zasadnicze to stały, wyodrębniony w umowie o pracę składnik wynagrodzenia, określony kwotowo (najczęściej w stawce miesięcznej lub godzinowej), przypisany do konkretnego stanowiska lub poziomu zaszeregowania. Stanowi podstawową część płacy należnej pracownikowi za wykonywanie umówionej pracy, przed doliczeniem premii, dodatków czy świadczeń dodatkowych.

W przepisach prawa pracy pojęcie to nie zawsze jest definiowane wprost, jednak w praktyce kadrowej przyjmuje się, że chodzi o tę część wynagrodzenia, która ma charakter stały i jest powiązana z zajmowanym stanowiskiem oraz zakresem obowiązków. Jest ona niezależna od wyników okresowych, frekwencji czy realizacji celów sprzedażowych, o ile umowa nie przewiduje mechanizmu zmiennego w samej stawce bazowej.

Dla HR kluczowe jest rozróżnienie między składnikiem gwarantowanym a elementami fakultatywnymi. Wynagrodzenie zasadnicze jest elementem obligatoryjnym – bez niego nie można prawidłowo skonstruować umowy o pracę. To właśnie ono stanowi punkt wyjścia do ustalania dodatków stażowych, funkcyjnych lub innych świadczeń liczonych procentowo.

W praktyce systemów kadrowo‑płacowych błędem bywa łączenie pensji zasadniczej z premią regulaminową w jedną pozycję „wynagrodzenie brutto”. Takie uproszczenie utrudnia późniejszą analizę porównawczą oraz zniekształca dane wykorzystywane w raportach dotyczących luki płacowej.

Wynagrodzenie zasadnicze to stały, wyodrębniony w umowie składnik płacy, który nie obejmuje premii ani dodatków.

Formy ustalania wynagrodzenia zasadniczego w umowie o pracę

W umowie o pracę wynagrodzenie zasadnicze może być określone w różnych formach, co ma bezpośrednie znaczenie dla sposobu jego ewidencjonowania i raportowania. Najczęściej spotykana jest miesięczna stawka kwotowa, charakterystyczna dla pracowników administracyjnych i specjalistów. W przypadku stanowisk operacyjnych lub pracy zmianowej stosuje się stawki godzinowe.

W niektórych organizacjach funkcjonują również widełki płacowe przypisane do określonych poziomów stanowisk. Wówczas konkretna kwota wynagrodzenia zasadniczego pracownika mieści się w zdefiniowanym przedziale, co ułatwia zarządzanie strukturą płac i kontrolę budżetu wynagrodzeń.

Kluczowe jest, aby forma ustalenia była jednoznaczna i pozwalała oddzielić część stałą od zmiennych komponentów. Jeśli w umowie wpisuje się jedną łączną kwotę bez wyraźnego wskazania, jaka jej część stanowi podstawę, pojawia się problem interpretacyjny – zarówno przy naliczaniu świadczeń, jak i przy analizie danych HR.

Z perspektywy raportowania różnic płacowych najlepiej sprawdza się model, w którym wynagrodzenie zasadnicze jest wyraźnie oznaczone w systemie jako osobna kategoria. Ułatwia to późniejsze porównania wewnętrzne oraz rozróżnienie między wynagrodzeniem zasadniczym a całkowitym wynagrodzeniem.

Wynagrodzenie zasadnicze jako stawka osobistego zaszeregowania

W wielu organizacjach wynagrodzenie zasadnicze pełni funkcję stawki osobistego zaszeregowania, czyli kwoty przypisanej do konkretnego stanowiska w strukturze organizacyjnej. Oznacza to, że jego wysokość wynika z wartościowania pracy, odpowiedzialności oraz wymaganych kompetencji, a nie z indywidualnych, chwilowych rezultatów.

Taki model sprzyja przejrzystości systemu płac. Działy HR mogą budować siatki płacowe, określać poziomy stanowisk i kontrolować spójność wynagrodzeń w ramach tej samej grupy zaszeregowania. W praktyce oznacza to, że zmiana stanowiska lub awans wiąże się z modyfikacją stawki zasadniczej, a nie wyłącznie z podwyższeniem premii.

Rozdzielenie stawki osobistego zaszeregowania od pozostałych składników ma również znaczenie dowodowe. W przypadku sporów pracowniczych lub kontroli organów nadzorczych jasne wskazanie, jaka część wynagrodzenia jest stała, ułatwia wykazanie zasad ustalania płacy.

Z punktu widzenia analiz HR takie rozumienie wynagrodzenia zasadniczego zapewnia porównywalność danych między pracownikami wykonującymi podobną pracę. To właśnie ta kategoria – a nie całkowita kwota brutto z listy płac – pozwala obiektywnie ocenić strukturę wynagrodzeń i stanowi podstawę do dalszych analiz, w tym w obszarze luki płacowej.

Wynagrodzenie zasadnicze a całkowite wynagrodzenie – kluczowe różnice

W codziennej praktyce kadrowej pojęcia wynagrodzenia zasadniczego i całkowitego wynagrodzenia bywają stosowane zamiennie, mimo że opisują różne kategorie ekonomiczne. To rozróżnienie jest kluczowe nie tylko dla prawidłowego naliczania świadczeń, lecz także dla rzetelnych analiz wewnętrznych. Błędne utożsamienie tych pojęć prowadzi do zniekształcenia danych oraz nieporównywalności wyników między zespołami czy działami.

Dalsza część wyjaśnia zakres każdej z kategorii, wskazuje składniki wyłączone z wynagrodzenia zasadniczego oraz omawia relację do minimalnego wynagrodzenia. To fundament do zrozumienia, dlaczego w analizach, w tym dotyczących luki płacowej, należy świadomie wybierać podstawę porównań.

Wynagrodzenie zasadnicze a całkowite wynagrodzenie – co obejmuje każda z kategorii

Najprościej rzecz ujmując, wynagrodzenie zasadnicze a całkowite wynagrodzenie różnią się zakresem. Pierwsze obejmuje wyłącznie stałą stawkę przypisaną do stanowiska, drugie – sumę wszystkich składników wypłacanych pracownikowi w danym okresie, w tym zmiennych.

Tabela: Porównanie wynagrodzenia zasadniczego i całkowitego

| Zakres | Wynagrodzenie zasadnicze | Całkowite wynagrodzenie |

|---|---|---|

| Charakter | Stały, wynikający z umowy | Stały i zmienny łącznie |

| Składniki | Stawka miesięczna lub godzinowa | Stawka zasadnicza, premie, dodatki, nagrody, inne świadczenia pieniężne |

| Zmienność | Z reguły niezmienne w krótkim okresie | Może istotnie różnić się między miesiącami |

| Przydatność analityczna | Wysoka porównywalność między stanowiskami | Wymaga dodatkowych założeń i oczyszczenia danych |

Do całkowitego wynagrodzenia wlicza się m.in. premie uznaniowe, regulaminowe, dodatki za nadgodziny, świadczenia za pracę w nocy czy nagrody jednorazowe. W efekcie dwie osoby z identyczną stawką zasadniczą mogą w danym miesiącu otrzymać znacząco różne wynagrodzenie brutto.

- Stały składnik: wynagrodzenie zasadnicze określone w umowie.

- Zmienne składniki: premie, prowizje, dodatki, nagrody.

- Świadczenia dodatkowe: inne elementy pieniężne wypłacane obok pensji zasadniczej.

Dla celów analitycznych kluczowe jest świadome ustalenie, czy analizujemy wyłącznie część stałą, czy pełne wynagrodzenie. Bez tego porównania między grupami pracowników mogą prowadzić do mylnych wniosków.

Składniki wyłączone z wynagrodzenia zasadniczego w praktyce kadrowej

W praktyce kadrowej szczególnie ważne jest jednoznaczne wyodrębnienie elementów, które nie stanowią części wynagrodzenia zasadniczego. Do tej kategorii należą przede wszystkim premie uzależnione od wyników, dodatki za szczególne warunki pracy, wynagrodzenie za nadgodziny oraz różnego rodzaju nagrody okolicznościowe.

Wyłączeniu podlegają także świadczenia jednorazowe, takie jak nagrody jubileuszowe czy odprawy. Choć zwiększają one całkowite wynagrodzenie w danym okresie, nie zmieniają stawki osobistego zaszeregowania pracownika.

Błąd klasyfikacyjny pojawia się, gdy premie regulaminowe o stałym charakterze są traktowane jak element wynagrodzenia zasadniczego, mimo że formalnie stanowią odrębny składnik. Takie podejście utrudnia późniejsze rozróżnienie między stałą podstawą a elementami zależnymi od polityki premiowej.

Rozdzielenie tych kategorii w systemie kadrowo‑płacowym powinno być konsekwentne i zgodne z zapisami umownymi. Tylko wówczas dane wykorzystywane w analizach będą odzwierciedlać rzeczywistą strukturę płac.

Minimalne wynagrodzenie a wynagrodzenie zasadnicze – zależności i ryzyka błędnej interpretacji

Relacja między minimalnym wynagrodzeniem a wynagrodzeniem zasadniczym bywa źródłem dodatkowych nieporozumień. Minimalne wynagrodzenie określa ustawowy próg, jaki pracownik powinien otrzymać za pełen etat, przy czym do jego weryfikacji wlicza się określone składniki płacowe zgodnie z obowiązującymi przepisami.

W praktyce oznacza to, że wynagrodzenie zasadnicze może być ustalone na poziomie niższym niż minimalne wynagrodzenie, o ile łączna suma dopuszczalnych składników osiąga wymagane minimum. Taka konstrukcja jest jednak ryzykowna z perspektywy przejrzystości polityki płacowej.

Dla HR istotne jest, aby nie utożsamiać minimalnego wynagrodzenia z automatycznym poziomem stawki zasadniczej. To dwa odrębne mechanizmy: jeden dotyczy gwarancji ustawowej, drugi – wewnętrznej struktury wynagrodzeń w organizacji.

Błędna interpretacja może prowadzić do nieczytelnych danych w raportach oraz trudności w analizie różnic płacowych między grupami stanowisk. Dlatego przy budowaniu siatek płac warto oddzielać kwestie zgodności z przepisami od strategii kształtowania wynagrodzenia zasadniczego jako stabilnej podstawy systemu płac.

Znaczenie wynagrodzenia zasadniczego w analizach i raportach luki płacowej

W praktyce raportowej HR to nie całkowite pakiety płacowe, lecz stałe elementy wynagrodzenia decydują o jakości porównań. To właśnie odpowiedź na pytanie, czym jest wynagrodzenie zasadnicze w danej organizacji, przesądza o rzetelności danych wejściowych do analiz. W kontekście obowiązków sprawozdawczych oraz rosnącej presji regulacyjnej dotyczącej przejrzystości płac, prawidłowe wyodrębnienie tej kategorii staje się warunkiem wiarygodnego wyliczenia wskaźnika, jakim jest luka płacowa. Błędy klasyfikacyjne prowadzą do zniekształceń, które trudno później obronić przed zarządem lub audytorem.

Dlaczego luka płacowa powinna być analizowana w oparciu o wynagrodzenie zasadnicze

Podstawowym celem analizy jest porównanie poziomu wynagrodzeń kobiet i mężczyzn wykonujących pracę o tej samej lub porównywalnej wartości. Jeśli do kalkulacji włączymy składniki zmienne, wynik zaczyna odzwierciedlać nie tylko politykę płac zasadniczych, lecz także system premiowy, rotację, absencje czy sezonowość sprzedaży.

Porównanie A/B pokazuje różnicę metodologiczną. Wariant A opiera się wyłącznie na wynagrodzeniu zasadniczym – analizujemy stałą stawkę przypisaną do stanowiska lub osoby. Wariant B obejmuje całkowite wynagrodzenie, a więc również premie, prowizje i nagrody. W pierwszym przypadku mierzymy strukturę siatki płac, w drugim – efekt wielu zmiennych operacyjnych.

Dla rzetelnego raportowania luki płacowej kluczowe jest oparcie analizy na jednolitym i porównywalnym składniku wynagrodzenia.

Zalety oparcia raportu na stawkach zasadniczych to większa porównywalność stanowisk, mniejsze ryzyko wpływu zdarzeń jednorazowych oraz czytelniejsza identyfikacja problemów systemowych. Ograniczeniem może być nieuwzględnienie realnych różnic w dochodach, jeśli kultura premiowa jest trwałym elementem modelu biznesowego. Dlatego w praktyce rekomendowane jest równoległe liczenie wskaźników na dwóch poziomach, przy zachowaniu jasnego rozróżnienia metodologii.

Wynagrodzenie zasadnicze a porównywalność danych w raportach HR

W analizach międzydziałowych i międzyokresowych stabilność definicji ma kluczowe znaczenie. Wynagrodzenie zasadnicze jest najczęściej przypisane do konkretnego poziomu zaszeregowania, co pozwala na bezpośrednie zestawianie danych bez konieczności korygowania ich o zmienne wypłaty. Dzięki temu luka płacowa liczona rok do roku odzwierciedla realne zmiany w polityce wynagrodzeń, a nie wahania budżetów premiowych.

W organizacjach międzynarodowych dodatkowym wyzwaniem jest ujednolicenie definicji na poziomie grupy kapitałowej. Jeśli w jednym kraju do wynagrodzenia zasadniczego wlicza się dodatki funkcyjne, a w innym nie, porównywalność znika. Dlatego HR powinien formalnie opisać zakres tej kategorii w polityce wynagrodzeń i stosować go konsekwentnie w raportach.

Luka płacowa a zmienne składniki wynagrodzenia – wpływ na wynik analizy

Premie, prowizje i nagrody roczne są istotną częścią dochodu pracowników, jednak ich włączenie do kalkulacji zmienia interpretację wskaźników. W działach sprzedaży czy w strukturach zarządzających mogą one znacząco podnosić medianę wynagrodzeń jednej z grup płci, co automatycznie wpływa na poziom, jaki przyjmuje luka płacowa.

Zmienne składniki bywają również silnie skorelowane z dostępnością do określonych ról, projektów lub klientów. Jeżeli jedna grupa rzadziej uczestniczy w zadaniach premiowanych, analiza całkowitego wynagrodzenia pokaże większą dysproporcję niż analiza stawek zasadniczych. W takiej sytuacji problem może dotyczyć alokacji zadań, a nie samej siatki płac.

Dlatego dobrą praktyką jest prezentowanie wyników w dwóch ujęciach: osobno dla stawek zasadniczych oraz dla pełnych pakietów płacowych. Pozwala to oddzielić kwestie strukturalne od operacyjnych i precyzyjniej zaplanować działania korygujące.

Najczęstsze błędy w klasyfikacji i jak ich uniknąć w raportowaniu luki płacowej

Nawet najlepiej zaprojektowana metodologia nie przyniesie wiarygodnych wyników, jeśli dane wejściowe są niespójne. W praktyce HR powtarzają się te same problemy: mieszanie kategorii płacowych, brak jednolitej definicji czy nieaktualne mapowanie składników w systemie kadrowo-płacowym. W kontekście raportów dotyczących luki płacowej oznacza to ryzyko błędnych wniosków oraz trudności w obronie przyjętych wskaźników przed audytem.

Błędy w rozumieniu pojęcia czym jest wynagrodzenie zasadnicze

Najczęstszy problem dotyczy samej definicji kategorii. W jednej jednostce organizacyjnej za wynagrodzenie zasadnicze uznaje się wyłącznie kwotę wskazaną w umowie o pracę, w innej dolicza się do niej stały dodatek funkcyjny. Brak spójności powoduje, że analiza porównawcza traci sens.

Błędem jest również utożsamianie tej kategorii z całkowitym miesięcznym przelewem na konto pracownika. Takie podejście zaciera różnicę między stałą stawką a elementami zależnymi od wyników czy obecności. W efekcie raport może nie odzwierciedlać struktury siatki płac, lecz bieżące zdarzenia operacyjne.

Wyjaśnienie w polityce wynagrodzeń, czym jest wynagrodzenie zasadnicze oraz jakie składniki są z niego wyłączone, to pierwszy krok do uporządkowania danych i ograniczenia ryzyka błędnej interpretacji wskaźników.

Wynagrodzenie zasadnicze a całkowite wynagrodzenie – typowe pomyłki w systemach kadrowych

Systemy kadrowo-płacowe często grupują składniki według technicznych kodów, które nie oddają ich charakteru analitycznego. W rezultacie raport eksportowany do arkusza kalkulacyjnego może łączyć stałą stawkę z dodatkami stażowymi lub premiami regulaminowymi.

Kolejną pomyłką jest nieuwzględnianie zmian historycznych w strukturze wynagrodzeń. Jeśli w pewnym okresie część dodatków została włączona do stawek zasadniczych, a dane nie zostały odpowiednio przemapowane, porównanie rok do roku będzie obarczone błędem. Wyraźne rozróżnienie kategorii wynagrodzenie zasadnicze a całkowite wynagrodzenie powinno znaleźć odzwierciedlenie zarówno w regulaminach, jak i w konfiguracji systemu.

Checklist dla HR: jak przygotować dane o wynagrodzeniu zasadniczym do analizy luki płacowej

Przygotowanie danych warto potraktować jako odrębny projekt analityczny. Poniższa lista ułatwia uporządkowanie procesu i minimalizuje ryzyko zniekształcenia wskaźników.

- Zdefiniuj formalnie zakres kategorii wynagrodzenia zasadniczego w dokumentach wewnętrznych.

- Zweryfikuj w systemie kadrowym, które kody składników są przypisane do tej kategorii.

- Usuń z zestawienia premie, prowizje, nagrody jednorazowe oraz świadczenia pozapłacowe.

- Sprawdź spójność danych historycznych i ewentualne zmiany struktury wynagrodzeń.

- Ustabilizuj moment pomiaru, aby porównywać dane z analogicznych okresów.

- Udokumentuj przyjętą metodologię liczenia wskaźnika luki płacowej.

Tak przygotowany zbiór pozwala przeprowadzić analizę w sposób obiektywny i powtarzalny. Jeśli potrzebujesz wsparcia w uporządkowaniu metodologii i weryfikacji danych, warto skonsultować się ze specjalistami posiadającymi doświadczenie w raportowaniu. Sprawdź, jak w analizach luki płacowej wspiera organizacje Scheelite.

FAQ: czym jest wynagrodzenie zasadnicze i jego rola w analizach

Czym jest wynagrodzenie zasadnicze w praktyce HR?

Wynagrodzenie zasadnicze to stały, wyodrębniony w umowie o pracę składnik płacy przypisany do konkretnego stanowiska lub poziomu zaszeregowania. Ma charakter gwarantowany i nie obejmuje premii, dodatków ani nagród. Stanowi podstawową część wynagrodzenia należnego za wykonywanie umówionej pracy.

Jakie są różnice między wynagrodzeniem zasadniczym a całkowitym wynagrodzeniem?

Wynagrodzenie zasadnicze obejmuje wyłącznie stałą stawkę wynikającą z umowy o pracę. Całkowite wynagrodzenie to suma wszystkich składników wypłacanych pracownikowi w danym okresie, w tym premii, dodatków i nagród. Rozróżnienie wynagrodzenie zasadnicze a całkowite wynagrodzenie ma kluczowe znaczenie dla rzetelnych analiz HR.

Dlaczego luka płacowa powinna być analizowana na podstawie wynagrodzenia zasadniczego?

Analiza oparta na stałej stawce pozwala porównywać osoby wykonujące pracę o tej samej lub porównywalnej wartości bez zakłóceń wynikających z systemu premiowego. Zmienne składniki mogą odzwierciedlać sezonowość, rotację lub dostęp do projektów, a nie strukturę siatki płac. Dlatego to wynagrodzenie zasadnicze stanowi najbardziej porównywalną podstawę do wyliczenia wskaźnika luki płacowej.

Jakie składniki nie wchodzą w zakres wynagrodzenia zasadniczego?

Do wynagrodzenia zasadniczego nie zalicza się premii uznaniowych i regulaminowych, prowizji, dodatków za nadgodziny ani nagród jednorazowych. Wyłączone są także świadczenia okolicznościowe oraz odprawy. Choć zwiększają one całkowite wynagrodzenie, nie zmieniają stawki osobistego zaszeregowania.

Jakie błędy najczęściej pojawiają się przy klasyfikacji wynagrodzeń w systemach kadrowych?

Częstym błędem jest łączenie pensji zasadniczej z premią regulaminową w jedną kategorię wynagrodzenia brutto. Problemem bywa także brak spójnej definicji w różnych jednostkach organizacyjnych oraz nieuwzględnianie zmian historycznych w strukturze płac. Takie nieścisłości utrudniają porównania i mogą zniekształcić wyniki analiz.

Czy wynagrodzenie zasadnicze musi być równe minimalnemu wynagrodzeniu?

Nie zawsze, ponieważ weryfikacja minimalnego wynagrodzenia może obejmować także inne dopuszczalne składniki płacowe. Oznacza to, że sama stawka zasadnicza może być niższa, o ile łączna kwota spełnia wymogi ustawowe. Z perspektywy przejrzystości polityki płacowej warto jednak jasno rozdzielać te dwa pojęcia.