Benefity pracownicze – czy one też wliczają się do luki płacowej?

Czym są benefity w kontekście luki płacowej?

Dyrektywa UE o jawności wynagrodzeń wprowadza nowe obowiązki raportowania i wymaga od pracodawców dokładnego analizowania struktury płac. W centrum uwagi znajduje się luka płacowa, czyli różnica w wynagrodzeniach kobiet i mężczyzn wykonujących tę samą lub porównywalną pracę. W praktyce pojawia się jednak pytanie: czy do analizy należy brać pod uwagę wyłącznie płacę zasadniczą, czy także świadczenia dodatkowe, takie jak opieka medyczna, PPE czy samochód służbowy?

Benefity pracownicze mogą istotnie zmieniać obraz różnic wynagrodzeń, zwłaszcza w organizacjach, gdzie elementy pozapłacowe stanowią znaczącą część pakietu. Z jednej strony regulacje unijne nakazują analizować pełne pakiety, czyli całkowite wynagrodzenie. Z drugiej – istnieje ryzyko, że rozbudowane świadczenia dodatkowe będą maskować realne dysproporcje w płacy zasadniczej. W artykule wyjaśniamy zasady wliczania benefitów, znaczenie progu 5% oraz dobre praktyki transparentnej komunikacji.

Czego dowiesz się z artykułu:

- jak definiować i klasyfikować benefity w analizie wynagrodzeń,

- czy uwzględniać je przy badaniu luki płacowej,

- jakie obowiązki raportowe wiążą się z koncepcją całkowitego wynagrodzenia.

Benefity pracownicze jako element całkowitego wynagrodzenia

W nowoczesnym HR coraz rzadziej analizuje się wyłącznie wysokość pensji zapisanej w umowie o pracę. Coraz większe znaczenie ma całkowite wynagrodzenie, czyli suma wszystkich świadczeń otrzymywanych przez pracownika w zamian za pracę. Obejmuje ono zarówno składniki pieniężne, jak i niepieniężne.

Benefity pracownicze mogą przyjmować różne formy: prywatną opiekę medyczną, dodatkowe programy emerytalne, ubezpieczenia, dofinansowanie posiłków, elastyczne formy pracy czy samochód służbowy do celów prywatnych. Część z nich ma wymierną wartość finansową, którą można stosunkowo łatwo oszacować. Inne są trudniejsze do wyceny, zwłaszcza gdy ich wykorzystanie zależy od indywidualnych potrzeb pracownika.

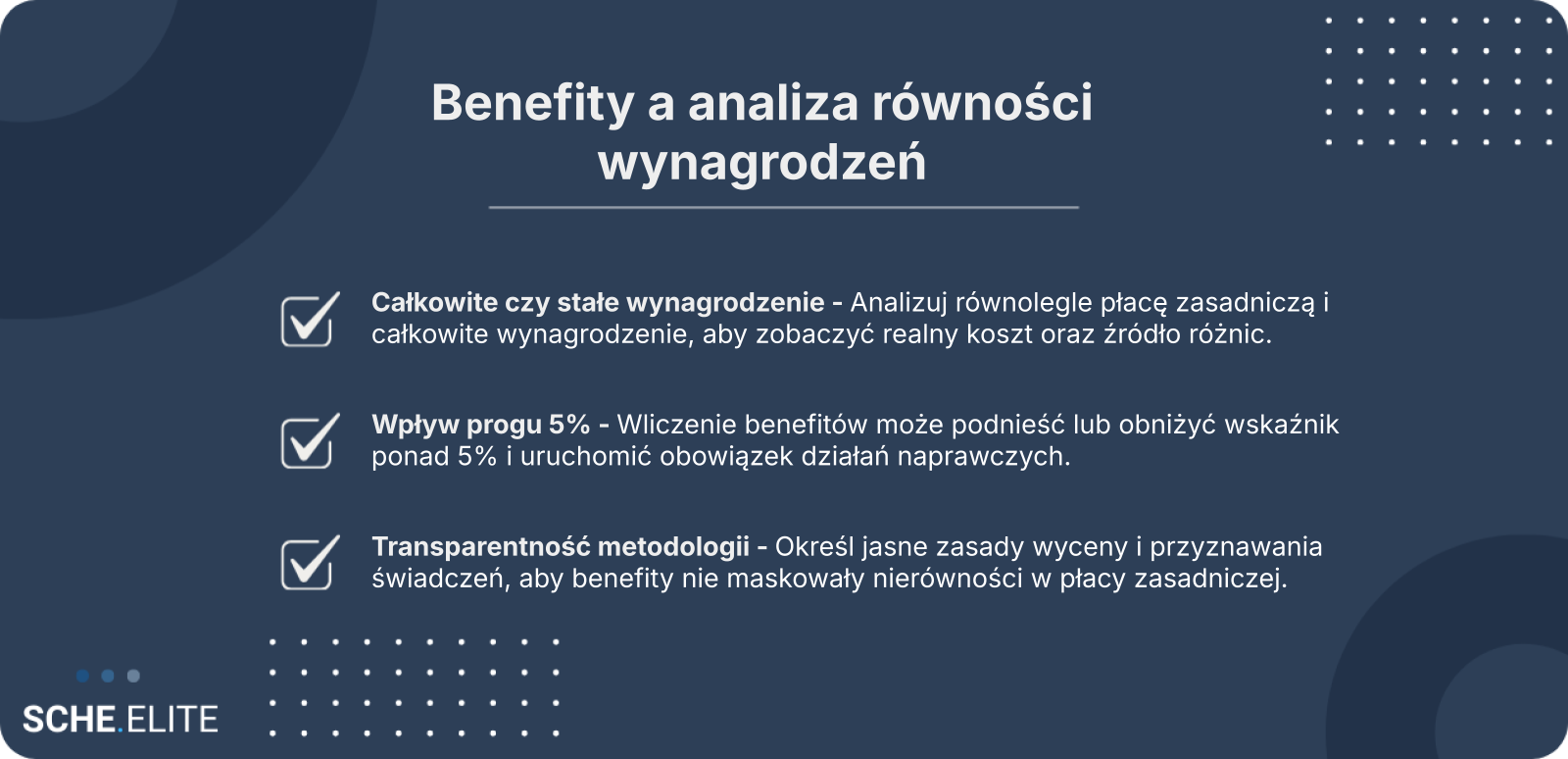

Z perspektywy analizy równości wynagrodzeń kluczowe jest ustalenie, czy i w jakim zakresie te elementy powinny być wliczane do porównań. Jeśli bowiem jedna grupa pracowników częściej otrzymuje kosztowne świadczenia dodatkowe, może to wpływać na wynik analizy nawet wtedy, gdy płaca zasadnicza pozostaje na podobnym poziomie.

W praktyce oznacza to konieczność stworzenia spójnej metodologii wyceny benefitów. Niespójności w tym zakresie mogą prowadzić do błędnych wniosków – zarówno zaniżających, jak i zawyżających obraz luki płacowej. Dlatego organizacje powinny jasno określić, które elementy traktują jako część całkowitego wynagrodzenia oraz według jakich zasad przypisują im wartość finansową.

Luka płacowa – definicja, rodzaje i miejsce benefitów w analizie

Luka płacowa to różnica w średnich wynagrodzeniach określonych grup pracowników, najczęściej kobiet i mężczyzn. W zależności od przyjętej metodologii można mówić o luce nieskorygowanej, która porównuje ogólne średnie, oraz luce skorygowanej, uwzględniającej czynniki takie jak stanowisko, staż czy wymiar etatu.

Kluczowe pytanie brzmi: czy analizować wyłącznie płacę zasadniczą, czy całe pakiety wynagrodzeń? Dyrektywa UE wskazuje, że raportowanie powinno obejmować wszystkie składniki wynagrodzenia, w tym premie i świadczenia dodatkowe. Oznacza to, że benefity pracownicze formalnie mieszczą się w zakresie analizy.

W praktyce jednak warto prowadzić równolegle kilka przekrojów. Analiza oparta wyłącznie na płacy zasadniczej pozwala sprawdzić, czy podstawowe stawki są ustalane w sposób równy. Z kolei analiza całkowitego wynagrodzenia pokazuje, jak w rzeczywistości kształtuje się wartość otrzymywana przez pracownika.

Benefity mogą mieć szczególne znaczenie w branżach, gdzie duża część wynagrodzenia ma charakter pozapłacowy. Wysokie pakiety dodatkowe dla wybranych stanowisk mogą powiększać realną różnicę między grupami, nawet jeśli różnica w pensji zasadniczej jest niewielka. Z drugiej strony, jednolity system świadczeń dostępnych dla wszystkich może zmniejszać różnice w całkowitym wynagrodzeniu.

Dlatego miejsce benefitów w analizie nie jest wyłącznie kwestią techniczną, ale strategiczną. Od przyjętej definicji zależy nie tylko wynik procentowy, ale także decyzje naprawcze i komunikacja wewnętrzna w organizacji.

Całkowite wynagrodzenie a płaca zasadnicza – kluczowe różnice metodologiczne

Porównując płacę zasadniczą i całkowite wynagrodzenie, analizujemy dwa różne poziomy rzeczywistości organizacyjnej. Pierwsze pojęcie odnosi się do stałej kwoty zapisanej w umowie. Drugie obejmuje wszystkie dodatkowe elementy – premie, nagrody, dodatki oraz benefity pracownicze.

Tabela: Różnice między płacą zasadniczą a całkowitym wynagrodzeniem

| Kryterium | Płaca zasadnicza | Całkowite wynagrodzenie |

|---|---|---|

| Zakres składników | Stałe wynagrodzenie podstawowe | Stałe wynagrodzenie + premie + świadczenia dodatkowe |

| Cel analizy | Ocena równości stawek | Ocena realnej wartości pakietu |

| Ryzyko interpretacyjne | Pomija elementy zmienne | Może maskować różnice w płacy zasadniczej |

Metodologicznie różnica polega więc nie tylko na zakresie danych, ale również na wniosku, jaki chcemy wyciągnąć. Analiza płacy zasadniczej służy ocenie systemu wynagradzania, natomiast analiza całkowitego wynagrodzenia pokazuje pełny ekonomiczny wymiar relacji pracownik–pracodawca.

Jak wliczać benefity do analizy luki płacowej?

Skoro przepisy wymagają badania różnic wynagrodzeń w szerokim ujęciu, organizacje muszą przyjąć jasne zasady kalkulacji. W praktyce oznacza to określenie, które składniki wchodzą do podstawy porównania oraz jak wycenić świadczenia niepieniężne. Dotyczy to zwłaszcza sytuacji, gdy benefity pracownicze mają wysoką wartość rynkową lub są przyznawane selektywnie.

Należy też zdecydować, czy raporty będą prezentować wyłącznie dane dotyczące całkowitego wynagrodzenia, czy równolegle także płacy zasadniczej. Takie podwójne podejście zwiększa transparentność i ogranicza ryzyko błędnej interpretacji wskaźników przez pracowników oraz organy nadzorcze.

Benefity pracownicze w obliczaniu średniej i mediany wynagrodzeń

W analizach statystycznych najczęściej wykorzystuje się średnią arytmetyczną oraz medianę. Jeżeli do kalkulacji włączamy benefity pracownicze, musimy przypisać im konkretną wartość pieniężną w danym okresie sprawozdawczym.

Do całkowitego wynagrodzenia w analizie najczęściej zalicza się:

- wynagrodzenie stałe wynikające z umowy o pracę,

- premie i składniki zmienne wypłacane w danym roku,

- świadczenia rzeczowe i pieniężne, w tym opiekę medyczną, ubezpieczenia czy samochód służbowy do celów prywatnych.

Wycena powinna być oparta na rzeczywistym koszcie ponoszonym przez pracodawcę lub – w przypadku świadczeń rzeczowych – na ich wartości podatkowej. Spójność metodologii jest kluczowa, ponieważ nawet niewielkie różnice w sposobie przypisywania kosztów mogą wpłynąć na końcowy wynik luki płacowej.

Próg 5% i luka płacowa – kiedy świadczenia decydują o przekroczeniu limitu

Dyrektywa o jawności wynagrodzeń wprowadza próg 5% jako punkt odniesienia. Jeśli różnica w wynagrodzeniach kobiet i mężczyzn w danej kategorii pracowników przekracza ten poziom i nie jest obiektywnie uzasadniona, pracodawca może zostać zobowiązany do podjęcia działań naprawczych.

W tym kontekście włączenie lub wyłączenie świadczeń dodatkowych może przesądzić o wyniku analizy. Przykładowo, jeśli na stanowiskach kierowniczych częściej przyznawany jest samochód służbowy o wysokiej wartości, a dominują tam przedstawiciele jednej płci, całkowite wynagrodzenie tej grupy znacząco wzrośnie w porównaniu z analizą opartą wyłącznie na płacy zasadniczej.

Może się zdarzyć, że różnica w płacy zasadniczej wynosi poniżej 5%, lecz po doliczeniu benefitów przekracza ustawowy limit. W odwrotnej sytuacji rozbudowany, jednolity system świadczeń dostępnych dla wszystkich pracowników może „spłaszczać” różnice i obniżać wskaźnik.

Dla pracodawcy oznacza to konieczność świadomego zarządzania strukturą wynagrodzeń. Należy nie tylko monitorować poziom luki płacowej, lecz także analizować, które składniki pakietu mają największy wpływ na przekroczenie progu i czy ich dystrybucja jest oparta na obiektywnych kryteriach.

Całkowite wynagrodzenie w raportach – obowiązki pracodawców i terminy

Z perspektywy regulacyjnej raportowanie powinno obejmować dane dotyczące całkowitego wynagrodzenia, a więc także benefity pracownicze. Oznacza to potrzebę gromadzenia szczegółowych informacji o wszystkich składnikach pakietu oraz ich przypisania do odpowiednich kategorii stanowisk.

Terminy i zakres raportowania zależą od wielkości organizacji oraz harmonogramu wdrażania przepisów krajowych. Niezależnie od tego, już teraz warto przygotować systemy kadrowo-płacowe do generowania zestawień obejmujących zarówno płacę zasadniczą, jak i składniki dodatkowe.

Transparentność oznacza nie tylko spełnienie obowiązku formalnego, lecz także gotowość do wyjaśnienia metodologii pracownikom. Jasne przedstawienie, jak kalkulowane jest całkowite wynagrodzenie i jakie elementy wchodzą do analizy, buduje zaufanie oraz ogranicza ryzyko sporów interpretacyjnych.

Ryzyka i kontrowersje: czy benefity mogą maskować nierówności?

Włączenie świadczeń dodatkowych do analizy wynagrodzeń budzi realne wątpliwości. Z jednej strony benefity pracownicze zwiększają atrakcyjność oferty i wpływają na całkowite wynagrodzenie. Z drugiej – mogą rozmywać obraz faktycznych różnic w płacy zasadniczej. W praktyce oznacza to napięcie między podejściem formalnym a etycznym: czy analizować tylko „gołą” pensję, czy całość pakietu wartości oferowanej pracownikowi?

W kontekście raportowania, zwłaszcza gdy w grę wchodzi luka płacowa, sposób ujęcia benefitów może istotnie zmienić wynik procentowy. Dlatego kluczowe jest zrozumienie nie tylko metodologii, lecz także ryzyk interpretacyjnych.

Benefity pracownicze a realne różnice w płacach zasadniczych

Wyobraźmy sobie dwie osoby na porównywalnych stanowiskach. Jedna otrzymuje wyższą płacę zasadniczą, druga – bogatszy pakiet świadczeń dodatkowych. W analizie opartej wyłącznie na wynagrodzeniu stałym różnica jest widoczna natychmiast. W podejściu obejmującym całkowite wynagrodzenie dystans może się zmniejszyć lub nawet zniknąć.

Porównanie A/B pokazuje, jak bardzo metoda wpływa na wnioski:

- Analiza A – tylko płaca zasadnicza: przejrzystość, łatwość porównań, wyraźne wskazanie strukturalnych różnic.

- Analiza B – całkowite wynagrodzenie: pełniejszy obraz kosztu zatrudnienia, ale większe ryzyko ukrycia dysproporcji w stałej części pensji.

Problem pojawia się wtedy, gdy benefity pracownicze są przyznawane uznaniowo albo różnią się wartością w zależności od poziomu stanowiska, bez jasnych kryteriów. W takiej sytuacji mogą one działać jak „bufor”, który statystycznie zmniejsza lukę płacową, choć faktyczna różnica w płacy zasadniczej pozostaje istotna.

Świadczenia dodatkowe nie powinny być narzędziem maskowania niższych płac zasadniczych – transparentność zaczyna się od „gołej” pensji.

Luka płacowa skorygowana – co pokazują dane i czego nie pokazują

Tak zwana luka płacowa skorygowana uwzględnia czynniki takie jak staż pracy, poziom stanowiska czy wymiar etatu. W niektórych modelach analitycznych bierze się pod uwagę także składniki zmienne oraz wybrane benefity pracownicze. Celem jest ustalenie, czy po „oczyszczeniu” danych z obiektywnych zmiennych nadal występuje różnica, której nie da się racjonalnie wyjaśnić.

Tego typu analiza może pokazać, że część nierówności wynika z koncentracji kobiet i mężczyzn w różnych rolach. Nie odpowiada jednak na pytanie, dlaczego dostęp do lepiej wynagradzanych stanowisk jest nierówny. Co więcej, jeśli w kalkulacji szeroko uwzględnimy całkowite wynagrodzenie, w tym świadczenia rzeczowe trudne do jednoznacznej wyceny, wynik staje się bardziej podatny na założenia przyjęte w modelu.

W praktyce oznacza to, że raport może wskazywać niewielką różnicę procentową, ale nie oddawać strukturalnych dysproporcji w zakresie wynagrodzenia stałego. Dla zarządu to informacja statystyczna. Dla pracowników – kwestia poczucia sprawiedliwości. Dlatego interpretując dane, warto równolegle prezentować wyniki dla płacy zasadniczej i dla ujęcia obejmującego całkowite wynagrodzenie.

Całkowite wynagrodzenie – wady i zalety szerokiego podejścia

Szerokie podejście analityczne ma swoje uzasadnienie. Pozwala lepiej zrozumieć realny koszt zatrudnienia i wartość oferty pracodawcy. W branżach, gdzie duża część świadczeń ma wymiar pozapłacowy, pominięcie ich w analizie mogłoby prowadzić do zafałszowanego obrazu.

- Zalety: kompleksowe ujęcie świadczeń, spójność z podejściem total rewards, większa zgodność z raportowaniem finansowym.

- Wady: trudności w wycenie benefitów rzeczowych, ryzyko subiektywnych założeń, możliwość „rozcieńczenia” różnic w płacy zasadniczej.

Kluczowe jest więc nie samo to, czy wliczać benefity pracownicze do analizy, ale w jaki sposób komunikować wyniki. Transparentność wymaga pokazania, które elementy składają się na całkowite wynagrodzenie oraz jak wpływają one na obliczoną lukę płacową.

Dobre praktyki: jak analizować i komunikować wynagrodzenia

Rzetelna analiza to dopiero początek. Równie istotne jest to, w jaki sposób organizacja prezentuje wyniki i podejmuje działania korygujące. Benefity pracownicze powinny być elementem przemyślanej strategii, a nie dodatkiem, który komplikuje obraz nierówności.

Dobre praktyki łączą podejście ilościowe z jasną komunikacją. Obejmują rozdzielenie płacy zasadniczej, składników zmiennych i świadczeń dodatkowych, a następnie pokazanie ich wpływu na całkowite wynagrodzenie oraz na poziom luki płacowej.

Benefity pracownicze w strategii transparentności wynagrodzeń

Transparentność nie oznacza publikowania każdej kwoty, lecz jasne zasady przyznawania i wyceny świadczeń. Jeśli opieka medyczna, samochód służbowy czy program emerytalny są częścią systemu wynagrodzeń, pracownicy powinni wiedzieć, według jakich kryteriów są dostępne.

Dobrą praktyką jest wskazanie, które elementy mają charakter powszechny, a które są powiązane z poziomem stanowiska. W analizach wewnętrznych warto wyraźnie odróżniać płacę zasadniczą od wartości przypisanej benefitom. Takie rozdzielenie pozwala uniknąć nieporozumień i ułatwia rozmowę o tym, czym jest całkowite wynagrodzenie w danej organizacji.

W kontekście regulacyjnym i raportowym, spójność definicji ma kluczowe znaczenie. Jeżeli firma raz uzna określone benefity pracownicze za element kalkulacji, powinna konsekwentnie stosować tę metodologię w kolejnych okresach porównawczych.

Luka płacowa – krok po kroku analiza z uwzględnieniem benefitów

Jak podejść do analizy w sposób uporządkowany? Warto przyjąć logiczną sekwencję działań, która ograniczy ryzyko błędów interpretacyjnych i zapewni porównywalność danych w czasie.

- Zdefiniowanie zakresu danych: oddzielnie płaca zasadnicza, składniki zmienne oraz benefity pracownicze.

- Ustalenie jednolitej metody wyceny świadczeń rzeczowych i pieniężnych.

- Obliczenie wskaźników dla wynagrodzenia stałego oraz dla całkowitego wynagrodzenia.

- Porównanie wyników i identyfikacja różnic, których nie wyjaśniają obiektywne czynniki.

- Dokumentacja przyjętych założeń metodologicznych.

Taki model umożliwia pokazanie, czy to właśnie świadczenia dodatkowe wpływają na poziom wskaźnika, czy też zasadnicza część różnic dotyczy stałej pensji. Dopiero na tej podstawie można planować działania naprawcze i modyfikacje systemu wynagrodzeń.

Całkowite wynagrodzenie w komunikacji do pracowników i interesariuszy

Komunikując wyniki, warto równolegle pokazać dwa obrazy: poziom luki płacowej dla płacy zasadniczej oraz dla ujęcia obejmującego całkowite wynagrodzenie. Takie zestawienie buduje wiarygodność i ogranicza ryzyko zarzutu selektywnego prezentowania danych.

W przekazie do pracowników należy wyjaśnić, jakie benefity pracownicze są uwzględniane, jak zostały wycenione oraz dlaczego organizacja przyjęła określoną metodologię. Dla inwestorów i partnerów biznesowych kluczowa będzie z kolei spójność z raportowaniem ESG oraz podejściem do zarządzania ryzykiem reputacyjnym.

Jeżeli Twoja organizacja przygotowuje się do pomiaru lub raportowania różnic w wynagrodzeniach, warto oprzeć się na sprawdzonej metodologii i zewnętrznej perspektywie. Zespół Scheelite wspiera firmy w analizie danych, interpretacji wyników i budowie przejrzystej komunikacji, która łączy wymogi prawne z praktyką HR.